Widerrufsinformation der Sparkassen

Die Sparkassen haben in den Jahren 2010 bis 2014 sehr unterschiedliche Widerrufsinformationen verwendet. Unsere Kanzlei hat festgestellt, dass in zahlreichen Fällen erhebliche Abweichungen vom jeweiligen gesetzlichen Muster festzustellen sind. Eine beispielhafte Aufzählung, sortiert nach Jahren, finden Sie im Folgenden:

Betrifft: Verträge der Sparkasse (2010-2014)

Mit Urteil des Bundesgerichtshofs vom 22.11.2016 (Az.: XI ZR 434/15) wurde klargestellt, dass der von den Sparkassen über Jahre hinweg verwendete Klammerzusatz in der Widerrufsinformation, mit welchem die Erläuterung des Terminus "Pflichtangaben nach § 492 Abs. 2 BGB" bezweckt war

"(z.B. Angabe des effektiven Jahreszinses, Angaben zum einzuhaltenden Verfahren bei der Kündigung des Vertrags, Angabe der für die Sparkasse zuständigen Aufsichtsbehörde)"

zu einem beachtlichen Belehrungsfehler führen kann, wenn im Vertragstext die Angabe der Aufsichtsbehörde fehlt.

Die entsprechende Widerrufsinformation könnte wie folgt aussehen:

Stellungnahme der Kanzlei Stenz & Rogoz

(Rechtsstand: 30.07.2018)

Sollten Sie einen Vertrag haben, der den oben genannten Klammerzusatz ("Angabe der für die Sparkasse zuständigen Aufsichtsbehörde") enthält, empfehlen wir Ihnen dringend, den Vertrag durch unsere Kanzlei kostenlos auf seine Wirksamkeit prüfen zu lassen.

Dies bedeutet, dass in vielen Fällen der Verbraucher falsch belehrt wurde und der Widerruf damit auch Jahre nach Vertragsschluss - auch noch im Jahr 2018 - ausgesprochen werden kann.

Betrifft: Verträge aus 2010/2011:

In den Jahren 2010/2011 wurde von Sparkassen im ganzen Bundesgebiet unter anderem folgende Belehrung verwendet:

Widerrufsinformation

Widerrufsrecht

Der Darlehensnehmer kann seine Vertragserklärung innerhalb von 14 Tagen ohne Angabe von Gründen in Textform (z.B. Brief, Telefax, E-Mail) widerrufen.

Die Frist beginnt nach Abschluss des Vertrags, aber erst, nachdem der Darlehensnehmer alle Pflichtangaben nach § 492 Absatz 2 BGB (z. B. Angabe des effektiven Jahreszinses, Angaben zum einzuhaltenden Verfahren bei der Kündigung des Vertrages, Angabe der für den Darlehensgeber zuständigen Aufsichtsbehörde) erhalten hat.

Der Darlehensnehmer hat alle Pflichtangaben erhalten, wenn sie in der für den Darlehensnehmer bestimmten Ausfertigung seines Antrags oder in der für den Darlehensnehmer bestimmten Aus fertigung der Vertragsurkunde oder in einer für den Darlehensnehmer bestimmten Abschrift seines Antrags oder der Vertragsurkunde enthalten sind und dem Darlehensnehmer eine solche Unterlage zur Verfügung gestellt worden ist. Über in den Vertragstext nicht aufgenommene Pflichtangaben kann der Darlehensnehmer nachträglich in Textform informiert werden; die Widerrufsfrist beträgt dann einen Monat. Der Darlehensnehmer ist mit den nachgeholten Pflichtangaben nochmals auf den Beginn der Widerrufsfrist hinzuweisen.

Zur Wahrung der Widerrufsfrist genügt die rechtzeitige Absendung des Widerrufs. Der Widerruf ist zu richten an:

[…]

Widerrufsfolgen

Der Darlehensnehmer hat innerhalb von 30 Tagen das Darlehen, soweit es bereits ausbezahlt wurde, zurückzuzahlen und für den Zeitraum zwischen der Auszahlung und der Rückzahlung des Darlehens den vereinbarten Sollzins zu entrichten. Die Frist beginnt mit der Absendung der Widerrufserklärung. Für den Zeitraum zwischen Auszahlung und Rückzahlung ist bei vollständiger Inanspruchnahme des Darlehens pro Tag ein Zinsbetrag in Höhe von

XX,xx Euro

zu zahlen. Dieser Betrag verringert sich entsprechend, wenn das Darlehen nur teilweise in Anspruch genommen wurde.

Wenn Sie nachweisen, dass der Wert Ihres Gebrauchsvorteils niedriger war als der Vertragszins, müssen Sie nur den verminderten Betrag zahlen. Dies kann z.B. in Betracht kommen, wenn der marktübliche Zins geringer war als der Vertragszins.

Stellungnahme der Kanzlei Stenz & Rogoz

(Rechtsstand: 30.07.2018)

Häufig wurde die obige Widerrufsinformation verwendet, um Eheleute über ihr Widerrufsrecht aufzuklären. Aufgrund der konkreten Gestaltung der Widerrufsinformation muss sich bei Ehegatten jedoch der Eindruck aufdrängen, dass der Ehefrau von vornherein kein Widerrufsrecht zustand.

Die vorliegende Widerrufsinformation ist nämlich dadurch gekennzeichnet, dass im ersten Teil („Widerrufsrecht“) nur „[d]er Darlehnsnehmer“ angesprochen ist, während sie sich im zweiten Teil („Widerrufsfolgen“) an beide Darlehensnehmer in der zweiten Person Plural richtet („Wenn Sie nachweisen, dass der Wert Ihres Gebrauchsvorteils niedriger war als der Vertragszins, müssen Sie nur den niedrigeren Betrag zahlen.“).

Dadurch entsteht bei Verbrauchern der Eindruck, dass der Ehefrau kein Widerrufsrecht zusteht und sie auch im Falle eines Widerrufs ihres Mannes an den Vertrag gebunden geblieben wäre.

Dies bedeutet, dass der Verbraucher falsch belehrt wurde und der Widerruf damit auch Jahre nach Vertragsschluss - auch noch im Jahr 2018 - ausgesprochen werden kann.

So hat etwa die Sparkasse Nürnberg Widerrufe unserer Mandanten von Verträgen, denen diese Information zugrunde lag, dem Grunde nach auch anerkannt!

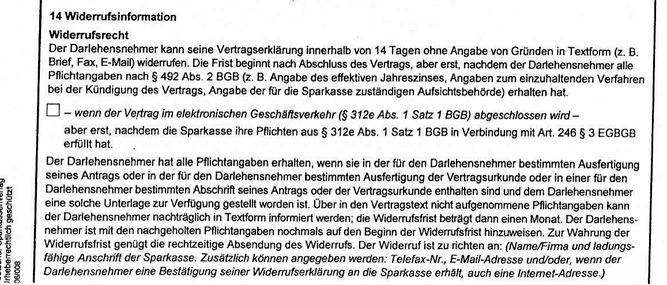

Betrifft: Verträge aus 2012 - 2014

Die nachstehende Widerrufsinformation wurde von zahlreiche Sparkassen im Bundesgebiet verwendet:

Widerrufsinformation

Widerrufsrecht

Der Darlehensnehmer kann seine Vertragserklärung innerhalb von 14 Tagen ohne Angabe von Gründen in Textform (z.B. Brief, Fax, E-Mail) widerrufen. Die Frist beginnt nach Abschluss des Vertrags, aber erst, nachdem der Darlehensnehmer alle Pflichtangaben nach § 492 Abs. 2 BGB (z. B. Angabe zur Art des Darlehens, Angaben zum Nettodarlehensbetrag, Angabe zur Vertragslaufzeit) erhalten hat.

Der Darlehensnehmer hat alle Pflichtangaben erhalten, wenn sie in der für den Darlehensnehmer bestimmten Ausfertigung seines Antrags oder in der für den Darlehensnehmer bestimmten Ausfertigung der Vertragsurkunde oder in einer für den Darlehensnehmer bestimmten Abschrift seines Antrags oder der Vertragsurkunde enthalten sind und dem Darlehensnehmer eine solche Unterlage zur Verfügung gestellt worden ist. Über in den Vertragstext nicht aufgenommene Pflichtangaben kann der Darlehensnehmer nachträglich in Textform informiert werden; die Widerrufsfrist beträgt dann einen Monat. Der Darlehensnehmer ist mit den nachgeholten Pflichtangaben nochmals auf den Beginn der Widerrufsfrist hinzuweisen. Zur Wahrung der Widerrufsfrist genügt die rechtzeitige Absendung des Widerrufs. Der Widerruf ist zu richten an:

Sparkasse XXX

[…]

Widerrufsfolgen

Der Darlehensnehmer hat innerhalb von 30 Tagen das Darlehen, soweit es bereits ausbezahlt wurde, zurückzuzahlen und für den Zeitraum zwischen der Auszahlung und der Rückzahlung des Darlehens den vereinbarten Sollzins zu entrichten. Die Frist beginnt mit der Absendung der Widerrufserklärung. Für den Zeitraum zwischen Auszahlung und Rückzahlung ist bei vollständiger Inanspruchnahme des Darlehens pro Tag ein Zinsbetrag in Höhe von EUR XX,xx zu zahlen. Dieser Betrag verringert sich entsprechend, wenn das Darlehen nur teilweise in Anspruch genommen wurde. Wenn der Darlehensnehmer nachweist, dass der Wert seines Gebrauchsvorteils niedriger war als der Vertragszins, muss er nur den niedrigeren Betrag zahlen. Dies kann z.B. in Betracht kommen, wenn der marktübliche Zins geringer war als der Vertragszins.

Stellungnahme der Kanzlei Stenz & Rogoz

(Rechtsstand: 30.07.2018)

In zahlreichen Fällen, in den die o. g. Widerrufsinformation verwendet wurde, wurde von der Sparkasse der im Abschnitt „Widerrufsfolgen“ anzugebende Zinsbetrag falsch berechnet und zu hoch angegeben.

Eigentlich sollte die Berechnung des Tageszinses nach der deutschen kaufmännische Zinsmethode erfolgen. Diese weist die Besonderheit auf, das die Laufzeit nicht den kalendarischen Gegebenheiten entspricht, sondern aufgrund folgender Vorgaben ermittelt wird: Der Monat hat 30, das Jahr 360 Zinstage. (vgl. nur Keller in: Gabler Wirtschaftslexikon, http://wirtschaftslexikon.gabler.de/Archiv/1057770/zinsmethode-v3.html). Das bedeutet konkret einen Tageszins von [(Nettodarlehensbetrag x Nominalzins) / 360). Bei Komma 4 wird, wie man es in der Schule lernt, abgerundet, bei Komma 5 aufgerundet. Bei den Tageszinsangaben kommen die Sparkassen häufig auf andere Beträge, deren Herleitung sie nicht erklären kann.

Auf den Tag bezogen sind die Abweichungen oftmals sicherlich gering. Liegt der Vertragsschluss aber Jahre zurück, kann sich die Zinsabweichung schnell auf zweistellige Eurobeträge summieren. Auch wenn es sich aus Bankensicht vielleicht um „peanuts“ handelt, ist darauf hinzuweisen, dass aus Sicht eines durchschnittlichen Verbrauchers ein beachtenswerter Betrag entstanden ist, für welchen am Arbeitsmarkt teilweise mehrere Stunden lang gearbeitet werden muss.

Es ist selbstverständlich (und auch der Anmerkung 5 der Anlage 6 zu Art. 247 § 6 Abs. 2 und § 12 Abs. 1 EGBGB a.F. zu entnehmen), dass der im Abschnitt „Widerrufsfolgen“ anzugebende Zinsbetrag in Euro pro Tag richtig anzugeben ist. Wird er falsch angegeben, kann dies den durchschnittlichen Verbraucher potentiell vom Widerruf abhalten.

Dies bedeutet, dass der Verbraucher falsch belehrt wurde und der Widerruf damit auch Jahre nach Vertragsschluss - auch noch im Jahr 2018 - ausgesprochen werden kann.