Die 10 häufigsten Belehrungsmängel

Wir stellen Ihnen 10 besonders häufig vorzufindende Mängel von Widerrufsinformationen bei Darlehensverträgen vor. Dies soll aber nicht als abschließende Aufzählung begriffen werden. Senden Sie uns Ihren Darlehensvertrag einfach per Post, Mail oder Fax zu. Wir prüfen für Sie anhand der aktuellen Rechtsprechung kostenfrei, ob Ihre Widerrufsbelehrung an Mängeln leidet.

Übersicht:

(zuletzt aktualisiert am 30.12.2024)

Anforderungen an die Belehrung: Hieran müssen sich Banken halten!

Belehrungsfehler Nr. 1: Der sog. "Kaskadenverweis" (EuGH-Urteil vom 26.03.2020)

Belehrungsfehler Nr. 2: Verzugszinsen und Vorfälligkeit (EuGH-Urteil vom 09.09.2021)

Belehrungsfehler Nr. 3: Verwendung von entwertenden Klauseln und Textkästen

Belehrungsfehler Nr. 4: Auslassungen in der Widerrufsinformation

Belehrungsfehler Nr. 5: Keine Angabe von Fälligkeiten Annuitäten/Teilzahlungen

Belehrungsfehler Nr. 6: Fehlende gesetzliche Pflichtangaben

Belehrungsfehler Nr. 7: Kein Hinweis auf zusätzliche wiederkehrende Kosten

Belehrungsfehler Nr. 8: "Besonderheiten bei weiteren Verträgen"

Belehrungsfehler Nr. 9: Falsche Berechnung von Tageszins, Effektivzins, etc.

Belehrungsfehler Nr. 10: Fehlende Angabe der zuständigen Aufsichtsbehörde

Keine Belehrungsfehler: "Fehler", die einen WIderruf (noch) nicht begründen können

Weitere Belehrungsfehler: Belehrungsfehler bei älteren Kreditverträgen

Anforderungen an die Belehrung

Der Europäische Gerichtshof hatte bereits mit seiner viel beachteten Entscheidung vom 26.03.2020 klargestellt, dass Verbraucherkreditverträge in klarer und prägnanter Form die Modalitäten für die Berechnung der Widerrufsfrist angeben müssen. Danach ist der Verbraucher nicht nur über sein Widerrufsrecht zu informieren, sondern auch in die Lage zu versetzen, dieses auszuüben. In seinem Urteil vom 09.09.2021 machte der Europäische Gerichtshof nun auch deutlich, dass die Vertragsklauseln für einen Durchschnittsverbraucher, der nicht über Fachkenntnisse im Finanzbereich verfügt, leicht verständlich sein müssen. In zahlreichen Entscheidungen hat auch der Bundesgerichtshof betont, dass der Schutz des Verbrauchers eine umfassende, unmissverständliche und eindeutige Widerrufsbelehrung erfordert (Urteile veröffentlicht in der NJW (= Neuen Juristischen Wochenschrift) 2007, 1946; NJW 2009, 3572; NJW-RR 2012, 1197). Besonders wichtig: Es muss auch eindeutig über den Beginn der Widerrufsfrist aufgeklärt werden (BGH, NJW-RR 2009, 709, Rz. 14).

Nach der Rechtsprechung genügt aber eine ordnungsgemäße Belehrung nicht, um die Widerrufsfrist wirksam zum Laufen zu bringen. Nötig ist vielmehr auch, dass der Darlehensvertrag sämtliche gesetzlich vorgeschriebenen Pflichtangaben enthält. Diese Pflichtangaben sind im Gesetzestext gut versteckt: Man findet sie in Artikel 247 § 3 Abs. 1 Nr. 1 bis 7, Nr. 10 und Nr. 13 sowie in § 3 Abs. 4 und § 8 EGBGB (= Einführungsgesetz zum BGB). Nach Art. 247 § 6 Absatz 1 EGBGB müssen sie "klar und verständlich" in den Vertrag aufgenommen sein. In der europäischen Verbraucherkredit-Richtlinie 2008/48) ist von "klar und prägnant" die Rede. Die Gesetzesbegründung beschreibt dieses Gebot damit, dass die Angaben aus sich heraus auch für den Darlehensnehmer verständlich sein sollen.

Leitbild für das hier maßgebliche Recht, das vollharmonisiertes Unionsrecht umsetzt, ist der normal informierte, angemessen aufmerksame und verständige Verbraucher (zuletzt BGH vom 05.11.2019, Aktenzeichen: XI ZR 650/18 und XI ZR 11/19; BGH vom 11.02.2020, Aktenzeichen: XI ZR 648/18).

Die große Mehrheit der uns vorgelegten Darlehensverträge wird diesen Anforderungen nicht gerecht. Auf dieser Seite versuchen wir, die häufigsten Mängel nachvollziehbar darzustellen.

Belehrungsfehler Nummer 1:

Der sog. "Kaskadenverweis" (EuGH-Urteil v. 26.03.2020)

Der Europäische Gerichtshof (EuGH) hat am 26.03.2020 auf Vorlage des Landgerichts Saarbrücken im Verfahren C-66/19 ("JC / Kreissparkasse Saarlouis") entschieden, dass eine Widerrufsinformation der Sparkasse europarechtlichen Anforderungen nicht gerecht wird.

Bemängelt durch den EuGH wurde der sog. "Kaskadenverweis", der sich in praktisch allen Darlehensverträgen, die seit dem 11.06.2010 abgeschlossen wurden befindet. Er lautet:

„Die Frist beginnt nach Abschluss des Vertrags, aber erst, nachdem der Darlehensnehmer alle Pflichtangaben nach § 492 Abs. 2 BGB (z. B. Angabe zur Art des Darlehens, Angaben zum Nettodarlehensbetrag, Angabe zur Vertragslaufzeit) erhalten hat.“

Der Bundesgerichtshof hat die Rechtsprechung des Europäischen Gerichtshofs mit Urteil vom 27.10.2020 (Aktenzeichen: XI ZR 498/19) aber nur für sog. allgemeine Verbraucherdarlehensverträge (also bspw. Autofinanzierungen, Konsumentenkredite etc.) nachvollzogen, jedoch die Anwendbarkeit des EuGH-Urteils im Bereich der Immobiliendarlehensverträge abgelehnt. Zur Frage, ob der Kaskadenverweis im Rahmen von Immobiliendarlehensverträgen wirksam ist, hat sich der Europäische Gerichtshof noch nicht abschließend geäußert.

Stellungnahme der Kanzlei Stenz & Rogoz

(Rechtsstand: 05.12.2024)

Seit dem EuGH-Urteil aus dem Jahr 2020 ist klar, dass praktisch alle allgemeinen Darlehensverträge und Autokredite widerrufen werden können, soweit sich die Bank oder Sparkasse sich nicht streng an das gesetzliche Belehrungsmuster gehalten hat.

Im Hinblick auf Immobiliendarlehensverträge ist das letzte Wort noch nicht gesprochen: Nach der Entscheidung des Bundesverfassungsgerichts vom 4. März 2021 (Az.: 2 BvR 1161/19) müssen komplizierte Rechtsfragen des europäischen Rechts dem Europäischen Gerichtshof vorgelegt werden. Wir erwarten daher, dass in Luxemburg demnächst die Frage endgültig geklärt wird, ob wegen des Kaskadenverweises auch deutsche Immobiliardarlehensverträge aus den Jahren 2010 bis 2016 widerrufen werden können.

Belehrungsfehler Nummer 2:

Verwirrende Aufklärung über Verzugszinsen und Vorfälligkeitsentschädigung (EuGH-Urteil v. 09.09.2021)

Das Urteil des Europäischen Gerichtshofs vom 09.09.2021 betrifft direkt die Volkswagen-Bank, die Skoda-Bank sowie die BMW-Bank. Allerdings weisen nahezu alle Allgemein-Darlehensverträge, die seit 2017 in Deutschland geschlossen wurden, ähnliche Fehler auf.

Konkret gerügt wurde vom EuGH die Klausel mit dem Wortlaut:

„Nach einer Vertragskündigung werden wir Ihnen den gesetzlichen Verzugszinssatz in Rechnung stellen. Der jährliche Verzugszinssatz beträgt 5 Prozentpunkte über dem jeweiligen Basiszinssatz.“

In dem Formblatt "Europäische Standardinformationen für Verbraucherkredite“ hieß es ferner:

„Der jährliche Verzugszinssatz beträgt 5 Prozentpunkte über dem jeweiligen Basiszinssatz. Der Basiszinssatz wird von der Deutschen Bundesbank ermittelt und jeweils zum 1. Januar und 1. Juli eines jeden Jahres festgesetzt.“

Zur sog. Vorfälligkeitsentschädigung enthielt der Darlehensvertrag folgende Klausel:

Für den unmittelbar mit der vorzeitigen Rückzahlung zusammenhängenden Schaden kann die Bank eine angemessene Vorfälligkeitsentschädigung verlangen. Den Schaden wird die Bank nach den vom Bundesgerichtshof vorgeschriebenen finanzmathematischen Rahmenbedingungen berechnen, die insbesondere:

– ein zwischenzeitlich verändertes Zinsniveau,

– die für das Darlehen ursprünglich vereinbarten Zahlungsströme,

– den der Bank entgangenen Gewinn,

– den mit der vorzeitigen Rückzahlung verbundenen Verwaltungsaufwand (Bearbeitungsentgelt) sowie

– die infolge der vorzeitigen Rückzahlung ersparten Risiko- und Verwaltungskosten berücksichtigen.“

Der EuGH hat nunmehr klargestellt, dass Art. 10 Abs. 2 Buchst. l der Richtlinie 2008/48 dahin auszulegen ist, dass in dem Kreditvertrag der zum Zeitpunkt des Abschlusses dieses Vertrags geltende Satz der Verzugszinsen in Form eines konkreten Prozentsatzes anzugeben und der Mechanismus der Anpassung des Verzugszinssatzes konkret zu beschreiben ist. Haben die Parteien des betreffenden Kreditvertrags vereinbart, dass der Verzugszinssatz nach Maßgabe des von der Zentralbank eines Mitgliedstaats festgelegten und in einem für jedermann leicht zugänglichen Amtsblatt bekannt gegebenen Änderung des Basiszinssatzes geändert wird, reicht ein Verweis im Kreditvertrag auf diesen Basiszinssatz aus, sofern die Methode zur Berechnung des Satzes der Verzugszinsen nach Maßgabe des Basiszinssatzes in diesem Vertrag beschrieben wird. Insoweit sind zwei Voraussetzungen zu beachten: Erstens muss die Darstellung dieser Berechnungsmethode für einen Durchschnittsverbraucher, der nicht über Fachkenntnisse im Finanzbereich verfügt, leicht verständlich sein und es ihm ermöglichen, den Verzugszinssatz auf der Grundlage der Angaben im Kreditvertrag zu berechnen. Zweitens muss auch die Häufigkeit der Änderung dieses Basiszinssatzes, die sich nach den nationalen Bestimmungen richtet, in dem fraglichen Kreditvertrag angegeben werden.

Ferner hat der EuGH am 09.09.2021 klargestellt, dass Art. 10 Abs. 2 Buchst. r der Richtlinie 2008/48 dahin auszulegen ist, dass im Kreditvertrag die Methode für die Berechnung der bei vorzeitiger Rückzahlung des Darlehens fälligen Entschädigung in einer konkreten und für einen Durchschnittsverbraucher leicht nachvollziehbaren Weise anzugeben ist, so dass dieser die Höhe der Vorfälligkeitsentschädigung anhand der in diesem Vertrag erteilten Informationen bestimmen kann.

Stellungnahme der Kanzlei Stenz & Rogoz

(Rechtsstand: 14.12.2024)

Aufgrund des EuGH-Urteils vom 09.09.2021 steht fest, dass nahezu alle Kfz-Finanzierungsverträge sowie alle weiteren nicht-grundpfandrechtlich gesicherte Darlehensverträge auch im Jahr 2023 noch widerrufen werden können. Der EuGH hat auch klargemacht, dass die Einrede der Verwirkung, auf die sich die Banken bislang sehr gern gestützt haben, im Falle dieser falschen Belehrungen keine Chance mehr hat. Die Vorteile für den Käufer bzw. Leasingnehmer sind groß. Wir beraten Sie kostenfrei, wie Sie von dem Widerruf profitieren können.

Viele Argumente des EuGH sind ohne weiteres auch auf Immobiliardarlehensverträge übertragbar. Wir erwarten, dass das EuGH-Urteil insoweit in naher Zukunft auf die deutsche Rechtsprechung zu widerrufenen Immobiliardarlehensverträgen "durchschlägt".

Belehrungsfehler Nummer 3:

Verwendung von entwertenden Klauseln und irritierenden Textkästen

Die HypoVereinsbank (heute UniCredit AG) hat in zahlreichen Kreditverträgen in den Jahren 2011 bis 2015 folgende Vertragsklausel aufgenommen:

Bindung an den Antrag

Der Darlehensnehmer bindet sich mit seiner Unterschrift einen Monat an seine auf den Abschluss des Darlehensvertrages gerichtete Willenserklärung. Die Frist beginnt mit Zugang der Willenserklärung bei der Bank.

Die DSL Bank hat in den Jahren 2011 bis 2013 im ganzen Bundesgebiet an zahlreiche ihrer Widerrufsinformationen den folgenden irritierender Textkasten angehängt:

Verbindlichkeit dieses Antrages / Bindefrist

Durch Unterzeichnung dieser Erklärung gibt der Darlehensnehmer ein verbindliches Angebot auf Abschluss eines Darlehensvertrages ab.

Der Darlehensnehmer bindet sich mit seiner Unterschrift für einen Monat an seine auf den Abschluss eines Darlehensvertrages gerichtete Willenserklärung. Die Frist beginnt mit Unterzeichnung dieses Vertragsangebotes durch den Darlehensnehmer.

Stellungnahme der Kanzlei Stenz & Rogoz

(Rechtsstand: 24.10.2024)

Die zitierte Klausel der HypoVereinsbank (UniCredit) steht im krassen Widerspruch zu dem dem Verbraucher an späterer Stelle im Vertrag eingeräumten Widerrufsrecht, das innerhalb von 2 Wochen eine Lösung von der Vertragserklärung gewährt. Durch die oben zitierte Klausel wird also die Widerrufsbelehrung völlig entkräftet. Es entspricht jedoch der ständigen Rechtsprechung des BGH, dass der Schutz des Verbrauchers eine „umfassende, unmissverständliche und für den Verbraucher eindeutige Belehrung“ erfordert.

Im Hinblick auf den zitierten Textkasten der DSL Bank hat schon das Landgericht Hamburg festgestellt, dass durch dessen Verwendung zuvor abgedruckte Widerrufsinformation entwertet wird. Zu verweisen ist insofern auf zwei Schreiben der DSL Bank, die unsere Kanzlei in unterschiedlichen Verfahren "zur Erläuterung" des Textkastens erreicht haben. Der Übersichtlichkeit halber werden die dort getätigten Aussagen wie folgt gegenübergestellt:

Schreiben vom 17.10.2016:

„Außerdem ist die Klausel schon nicht Gegenstand der Widerrufsbelehrung und auch für sich gesehen, schon nicht in der Lage, die Widerrufsmöglichkeit Ihrer Mandantschaft einzuschränken, besagt sie schließlich vom Wortlaut her schon nicht, dass innerhalb der Angebotsfrist nicht dennoch ein Widerruf erfolgen kann.“

Schreiben vom 31.10.2016:

"Auch diesbezüglich können wir Ihre Bedenken nicht nachvollziehen. Durch die einmonatige Frist wird dem Verbraucher zur Verdeutlichung vor Augen geführt, wie lange er sich zunächst an seiner Erklärung auf Abschluss eines Verbraucherdarlehensvertrages festhalten lassen muss. Dies hat natürlich nichts mit der zweiwöchigen Widerrufsfrist zu tun. Die einmonatige Bindungsfrist liegt dementsprechend zeitlich vor der Widerrufsfrist."

Damit wird mehr als deutlich, dass der DSL Bank selbst nicht klar ist, wie der Beginn der Widerrufsfrist im Zusammenhang mit der vertraglich vereinbarten Bindungsfrist zu verstehen ist.

Nun hat auch das Landgericht München I (Urteil vom 20.12.2018, Az.: 10 O 9743/18) Vertragsklauseln, mit denen ein Verbraucher über Wochen an sein Vertragserklärung gebunden sein soll, als unwirksam angesehen.

Die Widerrufsinformation des DSL Bank in Zusammenschau mit dem Textkasten ist damit nicht geeignet, den Verbraucher klar und deutlich über sein Widerrufsrecht aufzuklären. Ein Widerruf entsprechender Verträge der DSL Bank ist auch im Jahr 2021 demnach noch erfolgsversprechend.

Belehrungsfehler Nummer 4:

Verwirrende Verwendung von Singular- und Pluralformen bei der Anrede der Darlehensnehmer

In den Jahren 2010/2011 wurde von Sparkassen im ganzen Bundesgebiet unter anderem folgende Widerrufsinformation verwendet:

Widerrufsinformation

Widerrufsrecht

Der Darlehensnehmer kann seine Vertragserklärung innerhalb von 14 Tagen ohne Angabe von Gründen in Textform (z.B. Brief, Telefax, E-Mail) widerrufen.

Die Frist beginnt nach Abschluss des Vertrags, aber erst, nachdem der Darlehensnehmer alle Pflichtangaben nach § 492 Absatz 2 BGB (z. B. Angabe des effektiven Jahreszinses, Angaben zum einzuhaltenden Verfahren bei der Kündigung des Vertrages, Angabe der für den Darlehensgeber zuständigen Aufsichtsbehörde) erhalten hat.

[...]

Widerrufsfolgen

Der Darlehensnehmer hat innerhalb von 30 Tagen das Darlehen, soweit es bereits ausbezahlt wurde, zurückzuzahlen und für den Zeitraum zwischen der Auszahlung und der Rückzahlung des Darlehens den vereinbarten Sollzins zu entrichten. Die Frist beginnt mit der Absendung der Widerrufserklärung. Für den Zeitraum zwischen Auszahlung und Rückzahlung ist bei vollständiger Inanspruchnahme des Darlehens pro Tag ein Zinsbetrag in Höhe von

XX,xx Euro

zu zahlen. Dieser Betrag verringert sich entsprechend, wenn das Darlehen nur teilweise in Anspruch genommen wurde. Wenn Sie nachweisen, dass der Wert Ihres Gebrauchsvorteils niedriger war als der Vertragszins, müssen Sie nur den verminderten Betrag zahlen. Dies kann z.B. in Betracht kommen, wenn der marktübliche Zins geringer war als der Vertragszins.

Auch die Widerrufsinformation der Allianz Lebensversicherungs-AG war ähnlich fehlerhaft gestaltet. Diese wies folgenden Wortlaut auf:

Information zum Widerrufsrecht

Sie können Ihre Vertragserklärung innerhalb von 14 Tagen ohne Angabe von Gründen in Textform (z.B. Brief, Fax, E-Mail) widerrufen. Die Frist beginnt nach Abschluss des Vertrags, aber erst, nachdem Sie alle Pflichtangaben nach § 492 Abs. 2 BGB (z. B. Angabe zur Art des Darlehens, Angaben zum Nettodarlehensbetrag, Angabe zur Vertragslaufzeit) erhalten hat. [...] Der Widerruf ist zu richten an:

Allianz Lebensversicherungs-AG

Hypothekenabteilung

[...]

Widerrufsfolgen

Der Darlehensnehmer hat innerhalb von 30 Tagen das Darlehen, soweit es bereits ausbezahlt wurde, zurückzuzahlen und für den Zeitraum zwischen der Auszahlung und der Rückzahlung des Darlehens den vereinbarten Sollzins zu entrichten. Die Frist beginnt mit der Absendung der Widerrufserklärung. Für den Zeitraum zwischen Auszahlung und Rückzahlung ist bei vollständiger Inanspruchnahme des Darlehens pro Tag ein Zinsbetrag in Höhe von XX,xx EUR zu zahlen. Dieser Betrag verringert sich entsprechend, wenn das Darlehen nur teilweise in Anspruch genommen wurde. Wenn der Darlehensnehmer nachweist, dass der Wert seines Gebrauchsvorteils niedriger war als der Vertragszins, muss er nur den niedrigeren Betrag zahlen. Dies kann z.B. in Betracht kommen, wenn der marktübliche Zins geringer war als der Vertragszins.

Stellungnahme der Kanzlei Stenz & Rogoz:

(Rechtsstand: 24.09.2022)

Häufig wurden die obigen Widerrufsinformationen verwendet, um Eheleute über ihr Widerrufsrecht aufzuklären. Aufgrund der konkreten Gestaltung der Widerrufsinformation muss sich bei Ehegatten jedoch der Eindruck aufdrängen, dass der Ehefrau von vornherein kein Widerrufsrecht zustand.

Die vorliegenden Widerrufsinformationen sind nämlich dadurch gekennzeichnet, dass im ersten Teil („Widerrufsrecht“) nur „[d]er Darlehnsnehmer“ angesprochen ist, während sie sich im zweiten Teil („Widerrufsfolgen“) an beide Darlehensnehmer in der zweiten Person Plural richtet („Wenn Sie nachweisen, dass der Wert Ihres Gebrauchsvorteils niedriger war als der Vertragszins, müssen Sie nur den niedrigeren Betrag zahlen.“).

Dadurch entsteht bei Verbrauchern der Eindruck, dass der Ehefrau kein Widerrufsrecht zusteht und sie auch im Falle eines Widerrufs ihres Mannes an den Vertrag gebunden geblieben wäre.

Dies bedeutet, dass der Verbraucher falsch belehrt wurde und der Widerruf damit auch Jahre nach Vertragsschluss - auch noch im Jahr 2021 - ausgesprochen werden kann.

So hat etwa die Sparkasse Nürnberg Widerrufe unserer Mandanten von Verträgen, denen diese Information zugrunde lag, dem Grunde nach anerkannt!

Belehrungsfehler Nummer 5:

Keine Angabe von konkreten Fälligkeiten der Annuitäten/Teilzahlungen

Noch im Jahr 2014 haben viele Sparkassen auf der Seite 2 der Darlehenvertragsformulare lediglich angegeben, dass der Darlehensvertrag in

„Teilbeträgen von EUR XXX,00“

zurückzuzahlen ist.

Mit viel gutem Willen kann dem Vertrag weiter unten noch die Angabe entnommen werden, dass die Teilbeträge „monatlich“ zu zahlen sind. Konkrete Fälligkeitszeitpunkte (z.B. "jeweils zum Monatsende") sind den Darlehensverträgen jedoch nicht zu entnehmen.

Häufig war in den Vertragsunterlagen vieler Bankinstitute (etwa der DSL Bank) in den Jahren 2011 bis 2013 nur pauschal eine "Monatsleistung“ betragsmäßig angegeben. Die entsprechende Vertragspassage sah dazu wie folgt aus:

1.3 Rückzahlung

Tilgung vom Nennbetrag 1,00 % p.a.

(zzgl. ersparter Zinsen)

Tilgungsbeginn 30.11.2011

(jedoch nicht vor dem auf die Vollauszahlung folgenden Montag)

Vertragslaufzeit 40 Jahr(e) und 6 Monate

Volks- und Raiffeisenbanken haben im Zeitraum 2011/2012 häufig bei endfälligen Darlehensverträgen folgendes in den Vertrag aufgenommen:

3.1. Sollzinssatz: Das Darlehen ist ab dem Tag der Auszahlung mit 4,150000 % jährlich zu verzinsen. Dieser Zinssatz ist gebunden bis zum Ende der Vertragslaufzeit.

Die Sollzinsen werden aus dem jeweiligen Darlehenssaldo berechnet.

Die Sollzinsen sind fällig am 30. eines jeden Monats.

Die Sparda-Banken haben im Zeitraum 2011/2012 in ihren Darlehensverträgen häufig sich widersprechende Regelungen zur Anpassung der Sollzinsen nach Ende der Sollzinsbindungsfrist aufgenommen: Auf Seite 1 der Darlehensverträge wurde unter Ziffer 3.1 war ein „Verfahren“ angegeben, wie der Sollzinssatz nach Ablauf der Sollzinsbindung erhöht bzw. gesenkt werden solle. Unter anderem wurde dort folgendes ausgeführt:

„Die Berechtigung und Verpflichtung der Bank zur Sollzinssatzänderung orientiert sich an einer Veränderung des Referenzzinssatzes. Als Referenzzinssatz ist der am 30.12.2012 ermittelte Durchschnittssatz des EURIBOR-Dreimonatsgeldes, der jeweils für den vorausgehenden Monat in den Monatsberichten der Deutschen Bundesbank veröffentlicht ist.

Die Entwicklung des Referenzzinssatzes wird die Bank regelmäßig erstmals im März 2012 und dann alle drei Monate jeweils zum 30. überprüfen. Hat sich zu diesem Zeitpunkt der Referenzzinssatz um mindestens 0,25 Prozentpunkte gegenüber seinem maßgeblichen Wert bei Vertragsabschluss bzw. der letzten Sollzinsänderung bzw. bei Ablauf der Sollzinsfestschreibung verändert, wird die Bank den Vertragszins nach billigem Ermessen unter Berücksichtigung der Kosten ihrer Refinanzierungsmittel anpassen. Dabei wird die Bank die Sollzinsgestaltung berücksichtigen, die bei Vertragsabschluss bestanden hat (Zinsanpassungsklausel). Die Sollzinsänderung wird mit Erklärung gegenüber dem Darlehensnehmer wirksam. Die Erklärung erfolgt binnen eines Monats nach Überprüfung. Diese Erklärung kann auf dem Kontoauszug für das Konto erfolgen, über das das Darlehen in Anspruch genommen wird bzw. die laufenden Teilbeträge abgebucht werden.“

Unter Ziff. 14 haben die Sparda-Banken aber folgendes in den Vertrag aufgenommen:

"Abweichend von der in Ziffer 5 der ‚Allgemeine Bedingungen für Kredite und Darlehen‘ geregelten Sollzinssatzanpassung nach Sollzinssatzbindung erfolgt, sofern keine andere Sollzinssatzvereinbarung getroffen wurde, die Verzinsung zu veränderlichen Konditionen zu dem dann gültigen Sollzinssatz für veränderliche Sollzinsen."

Stellungnahme der Kanzlei Stenz & Rogoz

(Rechtsstand: 24.09.2022)

Die Folgen eines Verstoßes gegen diese Pflicht sind den Vorschriften des BGB und nicht dem Art. 247 EGBGB zu entnehmen (Palandt-Weidenkaff, EGBGB, 72. Aufl. 2013, Art. 247, Rn. 1 a.E.). Dabei normierte § 495 Abs. 2 BGB a.F. folgendes:

(2) 1Die §§ 355 bis 359a gelten mit der Maßgabe, dass

1. an die Stelle der Widerrufsbelehrung die Pflichtangaben nach Artikel 247 § 6 Absatz 2

des Einführungsgesetzes zum Bürgerlichen Gesetzbuche treten,

2. die Widerrufsfrist auch nicht beginnt

a) vor Vertragsschluss und

b) bevor der Darlehensnehmer die Pflichtangaben nach § 492 Absatz 2 erhält, und

3. der Darlehensnehmer abweichend von § 346 Absatz 1 dem Darlehensgeber auch die Aufwendungen zu ersetzen hat, die der Darlehensgeber an öffentliche Stellen erbracht hat und nicht zurückverlangen kann; § 346 Absatz 2 Satz 2 zweiter Halbsatz ist nur anzuwenden, wenn das Darlehen durch ein Grundpfandrecht gesichert ist.

Sowohl bei der DSL-Bank als auch bei den Raiffeisen- und Volksbanken fehlte damit die Angabe, wann diese Monatsleistungen jeweils fällig wurden. Die Sparda-Banken hingegen haben nicht angegeben, wie der Darlehenszinssatz nach Ablauf der Zinsbindungsfrist abgeändert wird.

Zu diesen Angaben waren die Kreditinstitute aber gemäß Art. 247 § 9 Abs. 1 S. 1 i.V.m. § 3 Abs. 1 Nr. 7 EGBGB (in der Fassung vom 11.06.2010) verpflichtet.

Belehrungsfehler Nummer 6:

Fehlende gesetzliche Pflichtangaben

Der häufigste Fehler besteht darin, dass Banken oder Sparkassen eine gesetzliche Pflichtangabe nicht oder nicht richtig in den Vertrag aufgenommen haben. Grundsätzlich genügt es auch nicht, dass sich Pflichtangaben nur im sog. Europäischen Standardisierten Merkblatt abgedruckt finden (OLG Karlsruhe, Az.: 17 U 58/16).

In der Folge soll dies anhand einiger repräsentativer Beispiele illustriert werden:

1.

VR-Banken und Sparda-Banken haben ihre Kunden in Fällen, in denen der Darlehensvertrag mithilfe eines Bausparvertrages am Ende der Laufzeit abgelöst werden sollte, nicht über die konkrete monatliche Zinszahlungsrate aufgeklärt. Mit Urteil vom 22.04.2021 (Az.: 4 U 27/20) hat das Oberlandesgericht Saarbrücken den Widerruf eines entsprechenden Verbraucherdarlehensvertrages für wirksam erachtet

2.

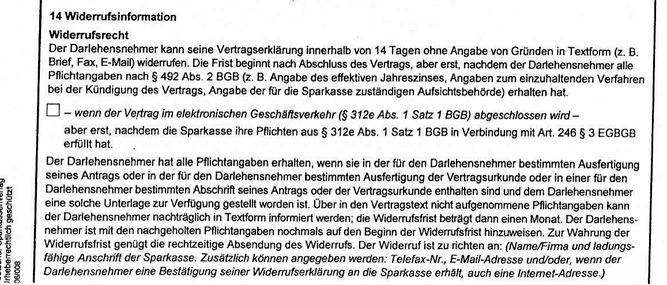

In anderen Fällen hat die Sparda-Bank ihren Kunden folgende Widerrufsinformation erteilt:

Widerrufsinformation für Darlehensnehmer Nummer xxx

Widerrufsrecht

Der Darlehensnehmer kann seine Vertragserklärung innerhalb von 14 Tagen ohne Angabe von Gründen in Textform (z.B. Brief, Fax, E-Mail) widerrufen.

Der Darlehensnehmer hat alle Pflichtangaben erhalten, wenn sie in der für den Darlehensnehmer bestimmten Ausfertigung seines Antrags oder in der für den Darlehensnehmer bestimmten Ausfertigung der Vertragsurkunde oder in einer für den Darlehensnehmer bestimmten Abschrift seines Antrags oder der Vertragsurkunde enthalten sind und dem Darlehensnehmer eine solche Unterlage zur Verfügung gestellt worden ist. Über in den Vertragstext nicht aufgenommene Pflichtangaben kann der Darlehensnehmer nachträglich in Textform informiert werden; die Widerrufsfrist beträgt dann einen Monat. Der Darlehensnehmer ist mit den nachgeholten Pflichtangaben nochmals auf den Beginn der Widerrufsfrist hinzuweisen.

Zur Wahrung der Widerrufsfrist genügt die rechtzeitige Absendung des Widerrufs. Der Widerruf ist zu richten an:

Sparda-Bank XXX eG

[…]

Widerrufsfolgen

Der Darlehensnehmer hat innerhalb von 30 Tagen das Darlehen, soweit es bereits ausbezahlt wurde, zurückzuzahlen und für den Zeitraum zwischen der Auszahlung und der Rückzahlung des Darlehens den vereinbarten Sollzins zu entrichten. Die Frist beginnt mit der Absendung der Widerrufserklärung. Für den Zeitraum zwischen Auszahlung und Rückzahlung ist bei vollständiger Inanspruchnahme des Darlehens pro Tag ein Zinsbetrag in Höhe von […] EUR zu zahlen.

Der Betrag verringert sich entsprechend, wenn das Darlehen nur teilweise in Anspruch genommen wurde. Wenn der Darlehensnehmer nachweist, dass der Wert seines Gebrauchsvorteils niedriger war als der Vertragszins, muss er nur den niedrigeren Betrag zahlen. Dies kann z.B. in Betracht kommen, wenn der marktübliche Zins geringer war als der Vertragszins.

[...]

Die Sparda-Bank hat ihre Kunden also nicht darüber belehrt, wann die Widerrufsfrist überhaupt zu laufen beginnt. Dies hätte durch Aufnahme des nachstehenden Satzes erfolgen müssen:

Die Frist beginnt nach Abschluss des Vertrags, aber erst, nachdem der Darlehensnehmer alle Pflichtangaben nach § 492 Abs. 2 BGB (z. B. Angabe zur Art des Darlehens, Angaben zum Nettodarlehensbetrag, Angabe zur Vertragslaufzeit) erhalten hat.

3.

In anderen Verträgen der Sparda-Bank, in denen Verbraucher gleichzeitig die Lebensversicherung "SpardaBaufiProtect" abschlossen, wurde der Nettodarlehensbetrag nicht richtig angegeben.

3.2 Kosten, Nebenleistungen, Nettodarlehensbetrag:

Darlehensnummer: 00xxxxxxxxxx

Höhe des Darlehens: EUR 190.000,00

./. Prämie SpardaBaufiProtect: EUR 10.000

= Nettodarlehensbetrag: EUR 80.000

4.

In vielen Widerrufsbelehrungen der Sparkassen fehlt im Abschnitt „Widerrufsfolgen“ der Widerrufsinformation der Passus:

„Dieser Betrag verringert sich entsprechend, wenn das Darlehen nur teilweise in Anspruch genommen wurde.“

Die Widerrufsinformation war daher nicht geeignet, den Verbraucher ordnungsgemäß über sein Widerrufsrecht aufzuklären: Gemäß § 492 Abs. 2 BGB i.V.m. Art. 247 § 6 Abs. 2 S. 1 und S. 2 EGBGB muss im Vertrag ein Hinweis auf die Verpflichtung des Darlehensnehmers enthalten sein, ein bereits ausbezahltes Darlehen zurückzuzahlen und Zinsen zu vergüten. Dabei war der pro Tag zu zahlende Zinsbetrag anzugeben. Vorliegend waren die Verbraucher aber lediglich mit folgenden Worten über die Zinsvergütungspflicht aufgeklärt worden:

„Der Darlehensnehmer hat innerhalb von 30 Tagen das Darlehen, soweit es bereits ausbezahlt wurde, zurückzuzahlen und für den Zeitraum zwischen der Auszahlung und der Rückzahlung des Darlehens den vereinbarten Sollzins zu entrichten. Die Frist beginnt mit der Absendung der Widerrufserklärung. Für den Zeitraum zwischen Auszahlung und Rückzahlung ist bei vollständiger Inanspruchnahme des Darlehens pro Tag ein Zinsbetrag in Höhe von […] EUR zu zahlen.“

Nicht enthalten war – was bereits oben angesprochen wurde – der Hinweis, dass sich der Zinsbetrag entsprechend verringert, wenn das Darlehen nur teilweise in Anspruch genommen wurde. Damit wurden die gegenständlichen Widerrufsinformationen der gesetzlichen Vorgabe nicht gerecht. Einen durchschnittlichen Verbraucher wurde nämlich nicht klar, ob und ggf. welche Zinsvergütungspflicht ihn im Falle einer (erst) teilweise erfolgten Auszahlung des Darlehens treffe.

5.

Die Commerzbank verlangte von ihren Kunden, die finanzierte Immobilie gegen Feuer-, Leitungswasser und Sturmschäden auf eigene Kosten zu versichern. Eine entsprechende Aufklärung über diese Pflicht war jedoch häufig nur im sog. Europäischen Standardisierten Merkblatt enthalten. Unter Punkte 10 ("Zusätzliche wiederkehrende Kosten)" war folgender Text zu lesen:

"Sie sind verpflichtet, das Gebäude samt Zubehör zum vollen - soweit möglich zum gleitenden - Neuwert gegen Feuer-, Leitungswasser und Sturmschäden auf Ihre Kosten versichert zu halten".

Im eigentlichen Darlehensvertrag der Commerzbank wurde diese Verpflichtung jedoch nicht mehr erwähnt, weswegen Darlehensverträge noch heute widerrufen werden können (vergleiche Urteil des OLG Düsseldorf vom 30.06.2017, Aktenzeichen: I-17 U 144/16).

Stellungnahme der Kanzlei Stenz & Rogoz

(Stand: 24.09.2022)

Die Erteilung aller Pflichtangaben ist für das Anlaufen der Widerrufsfrist maßgeblich (so ausdrücklich BGH-Richter Christian Grüneberg in seinem Aufsatz "Leitlinien der Rechtsprechung des BGH zur Widerrufsbelehrung bei Verbraucherdarlehensverträgen", veröffentlicht in Heft 1 (2019) der Zeitschrift für Bank und Kapitalmarktrecht (BKR); ebenfalls Bülow in: Bülow/Artz, Verbraucherkreditrecht, 10. Auflage (2019), § 495, Rn. 77). Gemäß Art. 247 § 6 Abs. 1 Nr. 1 i.V.m. § 9 EGBGB muss der grundpfandrechtlich gesicherte Verbraucherdarlehensvertrag klar und verständlich die nachstehenden Angaben des § 3 enthalten:

§ 3 Inhalt der vorvertraglichen Information bei Allgemein-Verbraucherdarlehensverträgen

(1) Die Unterrichtung vor Vertragsschluss muss folgende Informationen enthalten:

1. den Namen und die Anschrift des Darlehensgebers,

2. die Art des Darlehens,

3. den effektiven Jahreszins,

4. den Nettodarlehensbetrag,

5. den Sollzinssatz,

6. die Vertragslaufzeit,

7. Betrag, Zahl und Fälligkeit der einzelnen Teilzahlungen,

[...]

10. alle sonstigen Kosten, insbesondere in Zusammenhang mit der Auszahlung oder der Verwendung eines Zahlungsauthentifizierungsinstruments, mit dem sowohl Zahlungsvorgänge als auch Abhebungen getätigt werden können, sowie die Bedingungen, unter denen die Kosten angepasst werden können,

[...]

13. das Bestehen oder Nichtbestehen eines Widerrufsrechts,

[...]

(4) Die Angabe zum Sollzinssatz muss die Bedingungen und den Zeitraum für seine Anwendung sowie die Art und Weise seiner Anpassung enthalten. Ist der Sollzinssatz von einem Index oder Referenzzinssatz abhängig, sind diese anzugeben. Sieht der Verbraucherdarlehensvertrag mehrere Sollzinssätze vor, sind die Angaben für alle Sollzinssätze zu erteilen. Sind im Fall des Satzes 3 Teilzahlungen vorgesehen, ist anzugeben, in welcher Reihenfolge die ausstehenden Forderungen des Darlehensgebers, für die unterschiedliche Sollzinssätze gelten, durch die Teilzahlungen getilgt werden.

§ 8 Verträge mit Zusatzleistungen

(1) Verlangt der Darlehensgeber zum Abschluss eines Verbraucherdarlehensvertrages, dass der Darlehensnehmer zusätzliche Leistungen des Darlehensgebers annimmt oder einen weiteren Vertrag abschließt, insbesondere einen Versicherungsvertrag oder Kontoführungsvertrag, hat der Darlehensgeber dies zusammen mit der vorvertraglichen Information anzugeben. [...]"

Die gesetzlich vorgeschriebenen Angaben fehlen in vielen Widerrufsinformationen.

So hat - wie oben zitiert - die Sparda Bank häufig nicht über den Beginn der Widerrufsfrist aufgeklärt und damit gegen Art. 247 § 3 Nr. 13 EGBGB verstoßen oder aber den Nettodarlehensbetrag falsch angegeben. Denn dieser ist in Art. 247 § 3 Abs. 2 S. 2 EGBGB in der Fassung vom 11.06.2010 wie folgt legaldefiniert worden:

„Nettodarlehensbetrag ist der Höchstbetrag, auf den der Darlehensnehmer aufgrund des Darlehensvertrags Anspruch hat.“

Hierzu ist bei Schimansky/Bunte/Lwowski, Bankrechts-Handbuch, 5. Aufl. 2017, § 81, Rn. 97 nachzulesen:

„Werden zB Kosten mitfinanziert, die vereinbarungsgemäß an einen Dritten ausbezahlt werden (Vermittlungskosten, Versicherungsprämie), so wurden diese nach früherem Recht bei der Ermittlung des Nettodarlehensbetrages vom Darlehensnennbetrag abgezogen, da diese Beträge nicht zur Auszahlung an den Darlehensnehmer gelangten. Letztgenannter Umstand ändert jedoch nichts an der Tatsache, dass der Darlehensnehmer auf diese Beträge einen vertraglichen Anspruch hat, so dass sie nach der neuen Legaldefinition zu berücksichtigen, dh vom Darlehensnennbetrag nicht abzuziehen sind. Es ist nämlich unerheblich ist, ob die Auszahlung des Darlehens direkt an den Verbraucher oder gemäß seiner Weisung an einen Dritten erfolgen soll.“

Offensichtlich ist die Sparda-Bank also bei der Angabe des Nettodarlehensbetrages von der alten Rechtslage ausgegangen.

Gelegentlich sind die Pflichtangaben auch nur in den den Darlehensverträgen beiliegenden Allgemeinen Geschäftsbedingungen enthalten. So hat etwa die Commerzbank noch bis zum Jahr 2014 Pflichtangaben nach Art. 247 § 3 Abs. 4 EGBGB nur in die "Bedingungen für Commerzbank-Baufinanzierung" aufgenommen. Diese Bedingungen wurden häufig jedoch nicht ordnungsgemäß in den Vertrag aufgenommen. Insoweit vom BGH noch nicht entschieden ist die Frage, ob es Bedingung einer für das Anlaufen der Widerrufsfrist ist, dass die "Allgemeine[n] Bedingungen für Kredite und Darlehen" zumindest an das Vertragsformular angeheftet werden, oder ob die vom XII. Zivilsenat des Bundesgerichtshofs im Bereich des Mietrechts entwickelten Grundsätze , wonach für die Wahrung der Schriftform die zweifelsfreie Bezugnahme der Haupturkunde auf die Anlage genügt, auf § 492 BGB übertragbar sind (vgl. insofern BGH in seinem Urteil vom 04.07.2017, Aktenzeichen: XI ZR 741/16, Rn. 28).

Aber auch in den Fällen, in den die Pflichtangaben zwar erteilt wurden, aber inhaltlich falsch waren (z.B. falsche Berechnung des Effektivzinssatzes), kann ein Widerruf noch erklärt werden.

Belehrungsfehler Nummer 7:

Kein Hinweis auf zusätzliche wiederkehrende Kosten

Die Commerzbank hat in zahlreichen Fällen verlangt, dass ihre Kunden das finanzierte Gebäude gegen Feuer-, Leitungswasser und Sturmschäden auf eigene Kosten versichert. Im sog. Europäischen Standardisierten Merkblatt war in vielen Commerzbank-Verträgen unter Ziffer 10 („Zusätzliche wiederkehrende Kosten)" folgender Text zu lesen:

„Sie sind verpflichtet, das Gebäude samt Zubehör zum vollen - soweit möglich zum gleitenden - Neuwert gegen Feuer-, Leitungswasser und Sturmschäden auf Ihre Kosten versichert zu halten.“

In der Darlehensvertragsurkunde wurde diese Verpflichtung jedoch nicht erwähnt.

Stellungnahme der Kanzlei Stenz & Rogoz

(Stand: 24.09.2022)

Gemäß Art. 247 § 8 EGBGB in Verbindung mit § 9 EGBGB sind Darlehensgeber verpflichtet, im Darlehensvertrag u. a. über die Notwendigkeit des Abschlusses von Versicherungsverträgen zu informieren. Wörtlich heißt es im Gesetz:

§ 8 Verträge mit Zusatzleistungen

(1) Verlangt der Darlehensgeber zum Abschluss eines Verbraucherdarlehensvertrags, dass der Darlehensnehmer zusätzliche Leistungen des Darlehensgebers annimmt oder einen weiteren Vertrag abschließt, insbesondere einen Versicherungsvertrag oder Kontoführungsvertrag, hat der Darlehensgeber dies zusammen mit der vorvertraglichen Information anzugeben. In der vorvertraglichen Information sind Kontoführungsgebühren sowie die Bedingungen, unter denen sie angepasst werden können, anzugeben.

§ 9 Abweichende Mitteilungspflichten bei Immobiliardarlehensverträgen gemäß § 503 des Bürgerlichen Gesetzbuchs

(1) Bei Verträgen gemäß § 503 des Bürgerlichen Gesetzbuchs sind in der vorvertraglichen Information und im Verbraucherdarlehensvertrag abweichend von den §§ 3 bis 8, 12 und 13 die Angaben nach § 3 Abs. 1 Nr. 1 bis 7, 10 und 13 sowie nach § 3 Abs. 4 und nach § 8 zwingend.

Das Fehlen der oben genannten Pflichtangabe führte dazu, dass die Widerrufsfrist nie zu laufen begann. Dies hat eindeutig das OLG Düsseldorf in seinem viel beachteten Urteil vom 30.06.2017 (Az.: I-17 U 144/16) klargestellt.

Belehrungsfehler Nummer 8:

"Besonderheiten bei weiteren Verträgen"

In der Regel widerrufbar sind auch Verträge - betroffen sind hiervon zahlreiche Raiff- und Volksbanken aber auch die Sparda-Banken - bei denen in der Widerrufsinformation folgender Passus abgedruckt ist:

„Besonderheiten bei weiteren Verträgen:

Wenn dem Darlehensnehmer für den weiteren Vertrag ein Rückgaberecht an Stelle eines Widerrufsrechts eingeräumt wurde, steht die Rückgabe im Folgenden dem Widerruf gleich.“

Später unter dem Punkt „Widerrufsfolgen“ wurde dann häufig der nachstehende Passus abgedruckt:

„Steht dem Darlehensnehmer in Bezug auf das angegebene Geschäft ein Widerrufsrecht zu, sind im Fall des wirksamen Widerrufs des angegebenen Geschäfts Ansprüche des Darlehensgebers auf Zahlung von Zinsen und Kosten aus der Rückabwicklung des Darlehensvertrags gegen den Darlehensnehmer ausgeschlossen.

Wenn der Darlehensnehmer infolge des Widerrufs des Darlehensvertrags nicht mehr an den weiteren Vertrag gebunden ist oder infolge des Widerrufs des weiteren Vertrags nicht mehr an den Darlehensvertrag gebunden ist, gilt ergänzend Folgendes: Ist das Darlehen bei Wirksamwerden des Widerrufs dem Vertragspartner des Darlehensnehmers aus dem angegebenen Geschäft bereits zugeflossen, tritt der Darlehensgeber im Verhältnis zum Darlehensnehmer hinsichtlich der Rechtsfolgen des Widerrufs in die Rechte und Pflichten des Vertragspartners aus dem weiteren Vertrag ein.“

Stellungnahme der Kanzlei Stenz & Rogoz

(Rechtsstand 24.09.2022)

In Fällen, in denen - wie üblich - kein mit dem Darlehensvertrag verbundener Vertrag im Sinne des § 358 BGB vorliegt - führt die Verwendung der oben genannte Sammelbelehrung zu einer Widerruflichkeit des Vertrages. So hat der Bundesgerichtshof in einem Urteil vom 24.01.2017 (Az.: XI ZR 6/16, dort Rn. 52) ausgeführt:

„Sein erst ab dem 30. Juli 2010 wirksamer gesetzgeberischer Wille, bei der Gestaltung des Musters für eine Widerrufsinformation für Verbraucherdarlehensverträge gemäß Anlage 6 zu Art. 247 § 6 Abs. 2 und § 12 Abs. 1 EGBGB eine Information über verbundene Verträge nur bei deren Vorliegen zuzulassen (BT-Drucks. 17/1394, S. 30, linke Spalte oben; dazu auch MünchKommBGB/Habersack, 7. Aufl., § 358 Rn. 71) […]“

In der entsprechenden Gesetzesbegründung ist nachzulesen:

„Dabei müssen die Gestaltungshinweise stets an den jeweiligen Einzelfall angepasst werden. Ist neben dem Verbraucherdarlehensvertrag beispielsweise nur ein verbundener Vertrag abgeschlossen worden, hat der Darlehensgeber den von Gestaltungshinweis vorgegebenen Mustertext nur für diesen Fall aufzuführen.“

Belehrungsfehler Nummer 9:

Falsche Berechnung des Zahlungsplans, des Tageszinses oder des effektiven Jahreszinses

Vor allem die Sparkassen waren in der Vergangenheit nicht gründlich, als es um die Berechnung von Zahlungsplänen, Tageszinsen und effektiven Jahreszinsen ging.

a.

So finden sich in zahlreichen Sparkassen-Verträgen folgende Klauseln:

"Auf Basis der in diesem Vertrag vereinbarten Vertragsbedingungen ergibt sich eine voraussichtliche Darlehenslaufzeit von XX Monaten bis zum 31.12.20XX.“

Wenige Absätze später heißt es:

„Ab Tilgungsbeginn ist eine jährliche Leistungsrate (Sollzinsen und Tilgung) von zurzeit XX.000,00 EUR zu zahlen. Sie ist in Teilbeträgen von XX,00 EUR am 30. monatlich zu zahlen.“

Eine Überprüfung der angegebenen Zahlungsströme durch unsere Kanzlei mit Hilfe von Finanztools hat in vielen Fällen jedoch ergeben, dass die angegebenen Raten falsch berechnet wurden.

b.

Darüber hinaus wurden in vielen von uns geprüften Kreditverträgen die Tageszinsen in den Widerrufsinformationen falsch berechnet. Es wurde weder die sog. deutsche kaufmännische Zinsmethode noch eine andere anerkannte Zinsmethode angewendet.

c.

Auch der effektive Jahreszins wurde in vielen Darlehensverträgen falsch berechnet.

Stellungnahme der Kanzlei Stenz und Rogoz:

(Stand: 24.09.2022)

Gemäß Art. 247 § 9 Abs. 1 S. 1 i.V.m. § 3 Abs. 1 Nr. 7 EGBGB ist die Bank bzw. Sparkasse dazu verpflichtet,

„Betrag, Zahl und Fälligkeit der einzelnen Teilzahlungen“

[hervorgehoben durch die Unterzeichnerin]

im Darlehensvertrag anzugeben.

Gemäß Art. 247 § 6 Abs. 2 EGBGB war ausdrücklich vorgegeben:

Besteht ein Widerrufsrecht nach § 495 des Bürgerlichen Gesetzbuchs, müssen im Vertrag Angaben zur Frist und zu anderen Umständen für die Erklärung des Widerrufs sowie ein Hinweis auf die Verpflichtung des Darlehensnehmers enthalten sein, ein bereits ausbezahltes Darlehen zurückzuzahlen und Zinsen zu vergüten. Der pro Tag zu zahlende Zinsbetrag ist anzugeben. […]“

Bei der deutschen kaufmännische Zinsmethode entspricht die Laufzeit nicht den kalendarischen Gegebenheiten, sondern wird aufgrund folgender Vorgaben ermittelt: Der Monat hat 30, das Jahr 360 Zinstage. (vgl. nur Keller in: Gabler Wirtschaftslexikon, http://wirtschaftslexikon.gabler.de/Archiv/1057770/zinsmethode-v3.html).

Selbstredend müssen diese Angaben richtig sein. So führt etwa Bülow/Artz im Standardwerk "Verbraucherkreditrecht" (9. Auflage) unter § 494 (dort Randzahl 46) aus:

"Sind alle Angaben gemacht, aber eine oder mehrere unrichtig oder auch gegen das Erfordernis der Klarheit und Verständlichkeit (Art. 247 § 6 Abs. 1 EGBGB) verstoßend, beginnt die Widerrufsfrist gem. § 356 b Abs. 1 nicht, tritt also das unbefristete Widerrufsrecht ein [...]"

Auch Knops hat im Beck'schen Großkommentar (dort unter § 494 Rn. 15.1 und 15.2; Stand: 01.09.2018) klargestellt, dass grob unrichtige Angaben fehlenden Angaben gleichstehen. Bei fehlenden Angaben hat der Bundesgerichtshof in älteren Entscheidungen zur Vorgängervorschrift des § 6 Verbraucherkreditgesetz (VerbrKrG) sogar eine Nichtigkeit des Darlehensvertrages angenommen. Auch wenn der Verbraucher durch falsche Angaben in seiner Willensfreiheit verletzt wird, über den Vertrag autonom zu entscheiden, ist Knops zufolge von einer Widerruflichkeit auszugehen.

Dies hat auch das Oberlandesgericht Köln in seinem Urteil vom 26.03.2019 (Aktenzeichen: 4 U 102/18) klargestellt: Im Kreditvertrag wurde der effektive Jahreszins marginal falsch angegeben (3,70 % statt richtig 3,76 %). Dies genügte dem OLG Köln, um den Vertrag für widerruflich zu erklären. Eine fehlerhafte Angabe sei wie eine fehlende zu behandeln. Diese berge nämlich die Gefahr der Irreführung des Verbrauchers. In der rechtswissenschaftlichen Literatur ist die Ansicht des OLG Köln weitgehend auf Zustimmung gestoßen, so etwa bei Knops im Beck'schen Großkommentar (Stand: 1.9.2020) § 492 BGB, Rn. 75 und im Aufsatz von Thürmer in der Zeitschrift "Verbraucher und Recht" 2019, Seiten 416 ff.).

Rechnet man jedoch die Raten aus (dies ist mit einfachen Tilgungsrechnern, z.B. unter https://www.zinsen-berechnen.de/kreditrechner.php möglich), ergibt sich oftmals, dass diese der Höhe nach nicht zutreffen. Dies hat neuerdings zum Beispiel das Landgericht Kleve in einem Rechtsstreit festgestellt, der von der Kanzlei Stenz & Rogoz betreut wurde.

Dies führt dazu, dass die Widerrufsfrist nie zu laufen begonnen hat (so ausdrücklich BGH v. 04.07.2017, Az.: XI ZR 741/16, Rn. 35). Kürzlich hat auch BGH-Richter und Mitglied des XI. (Banken-)Zivilsenats Dr. Christian Grüneberg in der ersten Ausgabe der Zeitschrift "Bank- und Kapitalmarktrecht" (BKR) folgendes klargestellt:

„Allerdings bleibt die Erteilung aller Pflichtangaben für das Anlaufen der Widerrufsfrist maßgeblich.“

Belehrungsfehler Nummer 10:

Fehlende Angabe der zuständigen Aufsichtsbehörde

Mit Urteil des Bundesgerichtshofs vom 22.11.2016 (Aktenzeichen: XI ZR 434/15) wurde klargestellt, dass der folgende Klammerzusatz in der Widerrufsinformation

"(z.B. Angabe des effektiven Jahreszinses, Angaben zum einzuhaltenden Verfahren bei der Kündigung des Vertrags, Angabe der für die Sparkasse/Bank zuständigen Aufsichtsbehörde)"

zu einem beachtlichen Belehrungsfehler führen kann, wenn im Vertragstext entweder die Angabe der Aufsichtsbehörde und/oder aber die Angaben zum einzuhaltenden Verfahren bei der Kündigung des Vertrags fehlen.

Mit dem zitierten Klammerzusatz haben viele Kreditinstitute (u.a. die Sparkassen, Raiffeisen- und Volksbanken, Münchener Hypothekenbank und die PSD-Banken) versucht, den Begriff "Pflichtangaben nach § 492 Abs. 2 BGB" zu erläutern.

Ein Abdruck dieser Informationen in den AGB genügt übrigens laut Urteil des BGH vom 04.07.2017 in der Regel nur dann, wenn die AGB fest an den Darlehensvertrag geheftet waren. Eine Aufklärung im Preis- und Leistungsverzeichnis ist hingegen von vornherein unzureichend, meint das Hamburger Landgericht.

Die entsprechende (falsche) Widerrufsinformation könnte wie folgt aussehen:

Stellungnahme der Kanzlei Stenz & Rogoz:

(Stand: 18.05.2021)

(Rechtsstand: 18.05.2021)

Der oben zitierte Klammerzusatz entspricht nicht den gesetzlichen Mustern, denen sich die Banken seit dem 04.08.2010 hätten bedienen können. Die Banken und Sparkassen kamen damit nicht in den Genuss der sog. Gesetzlichkeitsfiktion ihrer Belehrung. Dies bedeutet, dass in vielen Fällen der Verbraucher unzureichend belehrt wurde und der Widerruf damit Jahre nach Vertragsschluss - auch noch im Jahr 2021 - ausgesprochen werden kann.

Sollten Sie einen Vertrag haben, der einen der oben genannten Klammerzusätze (z.B. Angabe des effektiven Jahreszinses, Angaben zum einzuhaltenden Verfahren bei der Kündigung des Vertrags, Angabe der für die Sparkasse/Bank zuständigen Aufsichtsbehörde) enthält, empfehlen wir Ihnen dringend, den Vertrag durch unsere Kanzlei kostenfrei auf seine Wirksamkeit prüfen zu lassen.

Auch die AXA Krankenversicherung AG , die AXA Lebensversicherung AG und die R+V Lebensversicherung AG machte in vielen Fällen in ihrem Europäischen Standardisierten Merkblatt den Beginn der Widerrufsfrist davon abhängig, dass der Verbraucher über das "einzuhaltende Verfahren bei der Kündigung des Vertrags" belehrt wird. In den Vertragsunterlagen sind die insoweit erforderlichen Angaben jedoch nicht enthalten.

Viele Raiffeisen- und Volksbanken haben zwar in den Vertragsunterlagen die außerordentliche Kündigung zwar angesprochen, allerdings das umfassenden Kündigungsrecht des § 314 BGB durch die folgende Textpassage relativiert:

„Der Kreditnehmer kann einen Kreditvertrag, bei dem ein gebundener Sollzinssatz vereinbart und der Kredit durch ein Grundpfandrecht gesichert ist, nach Ablauf von sechs Monaten nach vollständigem Empfang des Kredits unter Einhaltung einer Kündigungsfrist von drei Monaten vorzeitig kündigen, wenn seine berechtigten Interessen dies gebieten. Ein solches Interesse liegt insbesondere vor, wenn der Kreditnehmer ein Bedürfnis nach einer anderweitigen Verwertung der zur Sicherung des Kredits beliehenen Sache hat."

Keine Belehrungsfehler

Das Widerrufsrecht ist im ständigen Fluss. Es vergeht kaum eine Woche, in der nicht neue Enscheidungen veröffentlicht werden. Was gestern noch als sicher richtig oder falsch galt, kann morgen vom Bundesgerichtshof gekippt werden. Unsere Kanzlei beobachtet die Rechtsprechung und Gesetzgebung. Nach derzeitigem (!) Stand können die nachstehenden "Fehler" nach der höchstrichterlichen Rechtsprechung einen Widerruf nicht begründen.

1. Fristbeginn und Klammerzusatz

In 99,9 % aller Widerrufsinformationen ist folgende Passage zu lesen:

Die Frist beginnt nach Abschluss des Vertrags, aber erst, nachdem der Darlehnsnehmer alle Pflichtangaben nach § 492 Abs. 2 BGB (z. B. Angaben zur Art des Darlehens, Angaben zum Nettodarlehensbetrag, Angabe zur Vertragslaufzeit) erhalten hat. […]

Der Bundesgerichtshof hat mit Urteil vom 22. November 2016 (Aktenzeichen: XI ZR 434/15) die zitierte Formulierung für ausreichend erachtet. Jahrelang wurde damit die Thematik als ausgeschrieben angesehen. Mit Beschluss vom 17.01.2019 hat das Landgericht Saarbrücken (Aktenzeichen: 1 O 164/18) in einem Rechtsstreit über die Wirksamkeit des Widerrufs eines Darlehensvertrages aus dem Jahr 2012 das Verfahren ausgesetzt und dem Europäischen Gerichtshof zur Klärung vorgelegt. Konkret hält das Landgericht die o. g. Formulierung, mit der der Verbraucher über den Beginn der Widerrufsfrist "aufgeklärt" werden soll, für europarechtswidrig. Es handele sich um eine sog. Kaskadenverweisung. Ohne rechtlichen Beistand könne ein Verbraucher nicht klären, ob die Widerrufsfrist zu laufen begonnen habe oder nicht. Mit Beschluss vom 19.03.2019 (Aktenzeichen: XI ZR 44/18) hält der Bundesgerichtshof an seiner Rechtsprechung jedoch fest.

Stellungnahme der Kanzlei Stenz & Rogoz

(Stand: 26.03.2020)

Der EuGH hat heute über die Vorlagefrage des Landgerichts Saarbrücken entschieden. Eine Auswertung des Urteils erfolgt in Kürze.

2. "Der Darlehensnehmer hat dem Darlehensgeber auch die Aufwendungen zu ersetzen, die der Darlehensgeber an öffentliche Stellen erbracht hat und nicht zurückverlangen kann."

Am Ende der Widerrufsinformation haben viele Kreditinstitute - etwa die PSD Bank oder die Sparda Bank - den nachstehenden Passus verwendet:

Der Darlehensnehmer hat dem Darlehensgeber auch die Aufwendungen zu ersetzen, die der Darlehensgeber an öffentliche Stellen erbracht hat und nicht zurückverlangen kann.

Die Sparkasse hat dieselbe Klausel in leicht abgewandelter Form verwendet:

Der Darlehensnehmer hat der Sparkasse auch die Aufwendungen zu ersetzen, die diese an öffentliche Stellen erbracht hat und nicht zurückverlangen kann.

Gemäß Anmerkung 7 des gesetzlichen Belehrungsmusters ist dieser Absatz eigentlich nur dann aufzunehmen, wenn der Darlehensgeber gegenüber öffentlichen Stellen Aufwendungen gemäß § 495 Absatz 2 Satz 1 Nummer 3 Halbsatz 1 BGB gemacht hat und er sich für den Fall des Widerrufs die Geltendmachung dieses Anspruchs vorbehalten will.

Dies war vorliegend jedoch meistens nicht der Fall. Vielfach - auch von vielen Gerichten -wurde daher angenommen, dass die Passage nicht nur überflüssig, sondern auch geeignet ist, einen durchschnittlichen Verbraucher von der Erklärung des Widerrufs abzuhalten. Dieser weiß nämlich nicht, welche Aufwendungen das Kreditinstitut gegenüber öffentlichen Stellen erbracht hat und daher zurückverlangen kann.

So hat etwa der BGH bereits in seinem Urteil vom 04.07.2002 (Az.: I ZR 55/00 = NJW 2002, 3396; ausdrücklich bestätigt von BGH, Az.: I ZR 123/10 = NJW 2012, 1814, Rz. 24) ausgeführt:

Ihrem Zweck entsprechend sind Ergänzungen als zulässig anzusehen, die ihren Inhalt verdeutlichen. Nicht hierzu rechnen jedoch Erklärungen, die einen eigenen Inhalt aufweisen und weder für das Verständnis noch für die Wirksamkeit der Widerrufsbelehrung von Bedeutung sind und die deshalb von ihr ablenken (vgl. BGH, NJW 1987, 125 = GRUR 1986, 816 [818] = LM § 1b AbzG Nr. 12 = WRP 1986, 660 - Widerrufsbelehrung bei Teilzahlungskauf; NJW 1993, 2868 = GRUR 1994, 59 [60] = LM H. 1/1994 HWiG Nr. 13 = WRP 1993, 747 - Empfangsbestätigung).

Mit Urteil vom 24.07.2007 (Az.: XI ZR 191/06; vgl.), welches sogar in der amtlichen Sammlung veröffentlicht wurde, wurde folgendes ausgeführt:

„Zulässig sind ihrem Zweck entsprechend danach auch inhaltlich zutreffende Erläuterungen, die dem Verbraucher die Rechtslage nach einem Widerruf seiner Vertragserklärung verdeutlichen und die Belehrung nicht unübersichtlich machen (OLG Stuttgart WM 2005, 972, 978). Nicht zulässig sind Erklärungen, die einen eigenen Inhalt aufweisen und weder für das Verständnis noch für die Wirksamkeit der Widerrufsbelehrung von Bedeutung sind und deshalb von ihr ablenken (BGH, Urteil vom 8. 7. 1993 - I ZR 202/91, WM 1993, 1840, 1841) oder aber gemessen am Haustürwiderrufsgesetz einen unrichtigen Inhalt haben, wie etwa der Zusatz, der Widerruf gelte als nicht erfolgt, wenn das Darlehen nicht binnen zwei Wochen zurückgezahlt werde (BGHZ 159, 280, 286 f.; Senatsurteile vom 12. 11. 2002 - XI ZR 3/01, WM 2003, 61, 63, vom 18. 11. 2003 - XI ZR 322/01, WM 2004, 172, 176 und vom 8. 6. 2004 - XI ZR 167/02, WM 2004, 1579, 1580; BGH, Urteile vom 21. 1. 2005 - II ZR 200/03, WM 2005, 547, 548, vom 30. 5. 2005 - II ZR 319/04, WM 2005, 1408, 1410 und vom 12. 12. 2005 - II ZR 327/04, WM 2006, 220, 222).“

Noch in einem im August 2018 veröffentlichten Urteil hat auch das Landgericht Nürnberg-Fürth die Passage als "problematisch" bezeichnet. Konkret führte es aus:

„Vorliegend wird aus der verwendeten Formulierung deutlich, dass sich ein Ersatzanspruch der Beklagten nur dann ergibt, wenn sie zuvor an öffentliche Stellen überhaupt Aufwendungen erbracht hat. Diese Möglichkeit und die daraus resultierende Möglichkeit einer Erstattungspflicht mag zwar – auch wenn derartige Aufwendungen wie Notar- und Grundbuchkosten typischerweise keine erheblichen Größenordnungen annehmen – theoretisch geeignet sein, einen Widerruf für den Darlehensnehmer unattraktiv zu machen. Diese Folge ist aber primär Konsequenz der gesetzlichen Regelung, die sicherstellen soll, dass es im wirtschaftlichen Ergebnis keinen Unterschied macht, ob der Darlehensnehmer oder der Darlehensgeber solche Kosten beglichen hat. Problematisch kann daher lediglich die Unsicherheit auf Seiten des Darlehensnehmers sein, ob und wie hoch solche Aufwendungen waren.“

Stellungnahme der Kanzlei Stenz & Rogoz:

(Rechtsstand: 21.11.2018)

Mit seinem nunmehr veröffentlichten Beschluss vom 24.04.2018 (Aktenzeichen: XI ZR 573/17) hat der BGH die o.g. Formulierung "Der Darlehensnehmer hat der Sparkasse auch die Aufwendungen zu ersetzen, die diese an öffentliche Stellen erbracht hat und nicht zurückverlangen kann“ als zulässig angesehen. Der im Abschnitt „Widerrufsfolgen“ zu § 495 Abs. 2Satz 1 Nr. 3 Halbsatz 1 BGB in der zwischen dem 30. Juli 2010 und dem 12. Juni 2014 geltenden Fassung formulierte Zusatz beeinträchtigt laut BGHdie Klarheit und Verständlichkeit der Information unabhängig davon nicht, ob die Beklagte Aufwendungen gegenüber öffentlichen Stellen erbringt.

Auf Grund der neuesten Rechtsprechung des BGH kann dieser Mangel die Widerruflichkeit eines Verbraucherdarlehensvertrages wohl nur noch begründen, wenn die Passage in einer Ankreuzbelehrung abgedruckt war und die Option von der Bank oder Sparkasse auch angekreuzt war.

3. Abbedingungen von § 193 BGB in den AGBs

Bis vor kurzem wurde vielfach folgende Klausel - zu finden etwa in Ziffer 26 der von der Sparda-Bank im Jahr 2011 verwendeten Allgemeinen Geschäftsbedingungen - als ein beachtlicher Mangel bei der Belehrung der Verbraucher angesehen:

Abbedingung von § 193 BGB: Die Parteien bedingen die Regel des § 193 BGB ab, wonach dann, wenn an einem bestimmten Tag oder innerhalb einer Frist eine Willenserklärung abzugeben oder eine Leistung zu bewirken ist und der bestimmte Tag oder der letzte Tag der Frist auf einen Sonntag, einen am Erklärung- oder Leistungsort staatlich anerkannten allgemeinen Feiertag oder einen Sonnabend fällt, an die Stelle eines solchen Tages der nächste Werktag tritt. Durch das Abbedingen dieser Regelung kann beispielsweise die Fälligkeit einer Rate auch an einem allgemeinen Feiertag, einem Sonnabend oder einem Sonntag eintreten.

Das Landgericht Düsseldorf hatte mit einer weithin beachteten Entscheidung vom 15.12.2017 (Az.: 10 O 143/17 = WM 2018, 1179) folgendes herausgearbeitet:

„38

bb) Der Beginn der Widerrufsfrist und die ordnungsgemäße Belehrung setzen gemäß §§ 355, 495 Abs. 2 Nr. 1 BGB a. F. (u. a.) voraus, dass dem Verbraucher die Pflichtangabe nach Art. 247 § 6 Abs. 2 EGBGB a. F., welche an die Stelle der Widerrufsbelehrung tritt, in Textform mitgeteilt worden ist. Gemäß Art. 247 § 6 Abs. 2 S. 1 EGBGB a. F. müssen im Vertrag Angaben zur Frist und anderen Umständen für die Erklärung des Widerrufs sowie ein Hinweis auf die Verpflichtung des Darlehensnehmers enthalten sein, ein bereits ausbezahltes Darlehen zurückzuzahlen und Zinsen zu vergüten.

39

Diesen Anforderungen genügt die der Klägerin erteilte Widerrufsinformation nicht, weil die Fristangaben im Vertrag nicht ordnungsgemäß sind. Denn sowohl die unter Ziffer 11. des Vertrags („Widerrufsinformation“) zunächst zutreffend mit „14 Tagen“ angegebene Widerrufsfrist gemäß § 355 Abs. 1 BGB a. F. als auch die 30-tägige Frist für die Verpflichtung zur Erstattung von Zahlungen gemäß § 357 Abs. 1 BGB a. F. i. V. m. § 286 Abs. 3 BGB (in der vom 01.01.2002 bis 28.07.2014 gültigen Fassung) werden in der Zusammenschau mit der Regelung in Ziffer 26 der Allgemeinen Bedingungen unzutreffend dargestellt.

40

(1) Zwar müssen die Modalitäten der Fristberechnung vom Darlehensgeber nicht angegeben werden (vgl. BGH, Urteil vom 23.09.2010, VII ZR 6/10, Rn. 26). Wenn hierzu jedoch Angaben gemacht werden, müssen diese – was hier nicht der Fall ist – die Rechtslage zutreffend wiedergeben.

41

(2) Die Bestimmung in Ziffer 26 Satz 1 der Allgemeinen Bedingungen, mit der die Regelung des § 193 BGB generell, d. h. für sämtliche Fristen, abbedungen wird, verkürzt unzulässigerweise sowohl die 14-tägige Widerrufsfrist als auch die 30-tägige Rückgewährfrist. Eine Einschränkung dahingehend, dass die Bestimmung für die vorgenannten Fristen nicht gelte, lässt sich deren Wortlaut nicht entnehmen. Dieser wird auch durch die Erläuterung eines Beispiels (Fälligkeit der Ratenzahlung) nicht einschränkt […].

42

Gemäß § 193 BGB tritt an die Stelle des letzten Tages einer Frist der nächste Werktag, wenn der letzte Tag der Frist für die Abgabe einer Willenserklärung oder die Bewirkung einer Leistung auf einen Sonntag, einen am Erklärungs- oder Leistungsort staatlich anerkannten allgemeinen Feiertag oder einen Sonnabend fällt. Wird diese Regelung abbedungen, können sich die Fristen gegenüber den gesetzlich bestimmten unter Umständen um mehrere Tage verkürzen. Wenn z. B. das kalendarische Fristende auf den Karfreitag fällt, kann der Darlehensnehmer zwar die Widerrufserklärung noch an diesem Tag absenden (§ 355 Abs. 1 S. 2 letzter Hs. BGB a. F.); nach der gesetzlichen Regelung hätte er hierzu aber bis zum darauf folgenden Dienstag (nach Ostermontag) Zeit.

43

Daraus, dass für die Rechtzeitigkeit des Widerrufs die rechtzeitige Absendung genügt (§ 355 Abs. 1 S. 2 letzter Hs. BGB a. F.), folgt nicht, dass § 193 BGB bei der Berechnung der Widerrufsfrist nicht anzuwenden wäre. Als actus contrarius der Vertragserklärung teilt der Widerruf deren Rechtsnatur als Willenserklärung. „Abgabe“ einer Willenserklärung bedeutet, dass der Erklärende seinen rechtsgeschäftlichen Willen geäußert hat (vgl. Palandt/Ellenberger, BGB, 76. Aufl., § 130 Rn. 4 m. w. N.). Hierfür genügt das Absenden eines Schriftstücks, in dem der Widerruf erklärt wird. Dementsprechend wird auch in der Kommentarliteratur bei der Berechnung der Widerrufsfrist § 193 BGB für anwendbar gehalten (vgl. Fritsche, in Münchener Kommentar zum BGB, 7. Auf., § 355 Rn. 47; Palandt/Grüneberg, a. a. O., § 355 Rn. 11).

44

Es ist auch nicht zulässig, die Regelung des § 193 BGB in Bezug auf das Widerrufsrecht und dessen Rechtsfolgen abzubedingen. Denn die verbraucherschützenden Vorschriften über das Widerrufsrecht sind sog. halbzwingendes Recht, d. h. dass lediglich zugunsten des Verbrauchers von ihnen abgewichen werden darf. Mit dem am 13.06.2014 in Kraft getretenen § 361 Abs. 2 BGB hat der Gesetzgeber diese halbzwingende Wirkung lediglich deklaratorisch festgestellt (vgl. BGH, Urteil vom 15.05.2014, III ZR 368/13, Rn. 35 f.; Urteil vom 21.02.2017, XI ZR 381/16, Rn. 17).

Stellungnahme der Kanzlei Stenz & Rogoz:

(Rechtsstand: 21.11.2018)

Leider hat der Bundesgerichtshof mit nunmehr veröffentlichten Beschluss vom 03.07.2018 (Aktenzeichen: XI ZR 758/17) kurzerhand festgestellt:

"Die in Nummer 26 der „Allgemeine Bedingungen für Kredite und Darlehen“ der Beklagten enthaltene Abbedingung des § 193 BGB beeinträchtigt die Ordnungsgemäßheit der Widerrufsinformation nicht. Von einer weiteren Begründung wird gemäß § 544 Abs. 4 Satz 2 Halbs. 2 ZPO abgesehen."

Damit ist dieser Fehler unbeachtlich und kann einen Widerruf nicht begründen.

4. Aufrechnungsbeschränkung in den AGB

In zahlreichen Darlehensverträgen - etwa der VR-Banken, der Sparkassen und der Sparda-Banken, sind Allgemeine Geschäftsbedingungen (AGB) einbezogen worden, in denen eine Aufrechnungsbeschränkung aufgenommen wurde.

Diese lautete etwa in Ziffer 2 der „Allgemeinen Bedingungen für Kredite und Darlehen“ der VR-Banken:

„Aufrechnungsbefugnis: Der Kreditnehmer kann gegen Forderungen der Bank nur aufrechnen, wenn seine Forderungen unbestritten oder rechtskräftig festgestellt sind.“

Bei der Sparkasse (Nr. 11 der AGB) hatte sie folgenden Wortlaut:

„Aufrechnung und Verrechnung

(1) Aufrechnung durch den Kunden

Der Kunde darf Forderungen gegen die Sparkasse nur insoweit aufrechnen, als seine Forderungen unbestritten oder rechtskräftig festgestellt sind.“

Der BGH hatte zwar mit Urteil vom 21.03.2018 (Az.: XI ZR 309/16) entschieden, dass eine solche Klausel unwirksam ist.

Konsequenterweise hat das Landgericht Ravensburg am 21.09.2018 im Verfahren mit dem Aktenzeichen 2 O 21/18 einen Widerruf für wirksam erklärt, weil die Aufrechnungsbeschränkung in den AGB enthalten war.

Nunmehr hat der BGH aber mit Beschluss vom 09.04.2019 (Az.: XI ZR 511/18) entschieden, dass die Aufrechnungsbeschränkung nicht dazu führt, dass die Widerrufsfrist nicht zu laufen begann. Wenig überzeugend führte er aus:

"In der Rechtsprechung des Senats ist geklärt, dass eine inhaltlich den gesetzlichen Anforderungen entsprechende Widerrufsbelehrung nicht dadurch undeutlich wird, dass die Vertragsunterlagen an anderer, drucktechnisch nicht hervorgehobener Stelle einen inhaltlich nicht ordnungsgemäßen Zusatz enthalten (Senatsurteil vom 10. Oktober 2017 - XI ZR 443/16, WM 2017, 2248 Rn. 25). Erst recht gilt dies ohne Rücksicht auf die Art ihrer Gestaltung, soweit Zusätze außerhalb der Widerrufsbelehrung zwar eine unzulässige und damit unwirksame Abweichung von Vorschriften des Verbraucherschutzrechts aufweisen, aber nicht in Zusammenhang mit der Unterrichtung über das Widerrufsrecht als solches stehen."

Damit ist auch dieser Fehler unbeachtlich und kann einen Widerruf nicht begründen.

Weitere Belehrungsfehler bei älteren Verträgen

Belehrungsfehler Nummer 1

„Der Lauf der Frist für den Widerruf beginnt einen Tag, nachdem dem Darlehensnehmer diese Belehrung mitgeteilt und eine Vertragsurkunde, der schriftliche Darlehensantrag oder eine Abschrift der Vertragsurkunde oder des Darlehensantrages zur Verfügung gestellt wurde."

Ähnliche Belehrungen haben in der Vergangenheit die Raiffeisen- und Volksbanken (VR-Bank) oder etwa die Deutsche Bank verwendet. Hierzu hat der BGH bereits in seinen Entscheidungen vom 10.03.2009 (Az.: XI ZR 33/08) und vom 15.02.2011 (Az. XI ZR 148/10) festgestellt, dass diese nicht dem Deutlichkeitsgebot des § 355 Abs. 2 S. 1 BGB entsprechen. Zur Begründung führte der BGH aus, dass der mit dem Widerrufsrecht bezweckte Schutz des Verbrauchers eine umfassende, unmissverständliche und für den Verbraucher eindeutige Belehrung erfordert. Der Verbraucher soll dadurch nicht nur von seinem Widerrufsrecht Kenntnis erlangen, sondern auch in die Lage versetzt werden, dieses auszuüben. Er ist deshalb gemäß § 355 Abs. 2 Satz 1 BGB auch über den Beginn der Widerrufsfrist eindeutig zu informieren. Die o.g. Belehrung legt hingegen das unrichtige Verständnis nahe, die Widerrufsfrist beginne bereits einen Tag nach Zugang des mit der Widerrufsbelehrung versehenen Darlehensangebots zu laufen.

Belehrungsfehler Nummer 2

Keine Belehrung über die wesentlichen Rechte des Verbrauchers im Falle des Widerrufs

In Streit stand eine Widerrufsbelehrung, die folgenden Wortlaut hatte: "Im Falle des Widerrufs müssen Sie die erhaltene Sache zurück- und gezogene Nutzungen herausgeben. Ferner haben Sie Wertersatz zu leisten, soweit die Rückgewähr oder die Herausgabe nach der Natur des Erlangten ausgeschlossen ist, Sie den empfangenen Gegenstand verbraucht, veräußert, belastet, verarbeitet oder umgestaltet haben oder die erhaltene Sache sich verschlechtert hat oder untergegangen ist. Die durch bestimmungsgemäße Ingebrauchnahme entstandene Verschlechterung bleibt außer Betracht." Der BGH führte dazu aus, dass der Schutz des Verbrauchers eine möglichst umfassende, unmissverständliche und aus dem Verständnis der Verbraucher eindeutige Belehrung erfordert. Eine diesen Anforderungen genügende Information über die Rechtsfolgen des § 357 I, III BGB kann sich nicht darauf beschränken, allein die Pflichten des Verbrauchers wiederzugeben, denn zu den in § 357 I BGB geregelten Rechtsfolgen gehören ebenso Rechte des Verbrauchers. Auch § 355 I BGB fordert, dass der Verbraucher über seine Rechte informiert wird.

Belehrungsfehler Nummer 3

„Die Frist beginnt frühestens mit Erhalt dieser Belehrung.“

Hierbei handelt es sich um die "klassische" Falschbelehrung. Der BGH hat hierzu bereits in seinem Urteil vom 09.12.2009 (Az.: VIII ZR 219/08) wie folgt Stellung genommen: "Der Verbraucher kann wegen des verwendeten Worts „frühestens” der Klausel zwar entnehmen, dass der Beginn des Fristlaufs noch von weiteren Voraussetzungen abhängt, wird jedoch darüber im Unklaren gelassen wird, um welche Voraussetzungen es sich dabei handelt." In der Praxis berufen sich die Banken häufig darauf, dass die oben genannte Widerrufsbelehrung einem amtlichen Muster bzw. Vordruck (nämlich der so genannten BGB-Informationspflichten-Verordnung) entspricht. Die Banken nehmen für sich damit eine Art Vertrauensschutz in Anspruch. Tatsächlich ist es nach Erfahrung unserer Kanzlei aber so, dass die Banken von dem amtlichen Muster der BGB-InfoV in erheblichem Umfange abgewichen sind. Solche redaktionellen Korrekturen werden von den Gerichten überaus kritisch gesehen. Denn die Belehrung muss klar und präzise formuliert sein. Oftmals sind die Formulierungen der Banken jedoch verwirrend. So sind unserer Prüfung zufolge beispielsweise viele Widerrufsbelehrungen, die die Sparkasse bundesweit - etwa die Sparkasse Nürnberg oder Sparkasse Köln - in den Jahren 2004 bis 2009 verwendet haben, unwirksam.

Eine Bemerkung zum Schluss...

Die Darstellung der oben aufgeführten Belehrungsmängel versteht sich nicht als abschließend. So enthalten Darlehensverträge diverse andere Fehler, die dazu führen können, dass die Widerrufsfrist nie zu laufen begonnen hat.

So hat unsere Kanzlei in vielen Fällen (etwa bei Darlehensverträgen der AXA Krankenversicherung AG oder der Degussa Bank GmbH) festgestellt, dass Darlehensverträge zwei Belehrungen enthielten, die inhaltlich voneinander abwichen. Der Bundesgerichtshof (Az. II ZR 352/02) hat dies bereits 2004 mit deutlichen Worten als unwirksam angesehen:

"Es bleibt aber ein Widerspruch zwischen den beiden Belehrungen. Damit fehlt es insgesamt an einer unmissverständlichen Belehrung."

Zahlreiche Kreditinstitute (z.B. die Commerzbank oder die VR-Banken) schlossen Anschlussfinanzierungen systematisch - oder um es im Juristendeutsch zu formulieren: "im Rahmen eines für den Fernabsatz organisierten Vertriebs- bzw. Dienstleistungssystems" - mit ihren Kunden ausschließlich auf dem Postwege ab. Dabei wurde die Kunden in der Vergangenheit regelmäßig nicht über ihr Widerrufsrecht belehrt.

Stellungnahme der Kanzlei Stenz & Rogoz:

Bislang wurde die Frage, ob ein Kunde gesondert über sein Widerrufsrecht wegen der Fernabsatzsituation belehrt werden muss, von der Rechtsprechung unterschiedlich beantwortet.

Der Bundesgerichtshof hat sich zwar jüngst in einem Beschluss vom 15.01.2019 (Az.: XI ZR 202/18) mit der Thematik auseinandergesetzt, allerdings viele Fragen offen gelassen.

Mit Urteil vom 18.04.2019 hat das Landgericht Amberg (Aktenzeichen: 24 O 1177/16) klargestellt, dass Anschlusszinsvereinbarungen jedenfalls dann widerruflich sind, wenn es sich nicht um sog. unechte Abschnittsfinanzierungen handelt. Der Widerruf kommt beispielsweise dann in Betracht, wenn Ursprungs-Darlehensvertrag und Konditionenanpassung bei unterschiedlichen Vertragspartnern (im konkreten Fall: 2 unterschiedliche Töchter der Commerzbank AG) abgeschlossen wurden.

Zwischenzeitlich hat das Landgericht Kiel hat diese Frage nunmehr mit Beschluss vom 07.09.2018 dem EuGH zur Klärung vorgelegt. Am 12.03.2020 hat Generalanwältin Eleanor Sharpston in ihrem Schlussvortrag zum Vorlageverfahren des Landgerichts Kiel (Rechtssache C‑639/18 "KH gegen Sparkasse Südholstein") die Auffassung vertreten, dass auch Anschlusszinsvereinbarungen (Prolongationen), die im Fernabsatz geschlossen wurden, selbständig widerrufbar sind. Es ist davon auszugehen, dass der EuGH der Generalanwältin folgen wird. Dies hätte zur Konsequenz, dass jede Anschlusszinsvereinbarung widerruflich ist, die im Fernabsatz geschlossen wurde und bei der der Verbraucher nicht gesondert über sein Widerrufsrecht belehrt wurde.

Weitere Informationen

Eine Auflistung weiterer Fehler können Sie auch den Seiten von Stiftung Warentest entnehmen.

Das einfachste ist es aber, uns Ihren Vertrag vollständig als PDF-Dokument zuzusenden. Wir werden Ihnen dann eine kostenfreie Einschätzung geben, ob der Vertrag widerrufbar ist oder nicht.

Senden Sie uns einfach eine Nachricht!

Ob ein Widerruf Ihres Darlehensvertrages noch im Jahr 2021 erfolgreich erklärt werden kann, hängt von einer Reihe an Faktoren ab. Die Kanzlei Stenz & Rogoz bietet eine kostenfreie Ersteinschätzung zu den Erfolgsaussichten eines Widerrufs innerhalb von maximal 48 Stunden an. Senden Sie uns einfach Ihre Kontaktdaten mittels des nachstehenden Formulars. Wie melden uns umgehend bei Ihnen.