Die Widerrufsbelehrungen Volks- und Raiffeisenbanken (VR-Banken)

Die Volks- und Raiffeisenbanken (VR-Banken) haben in den Jahren 2010 bis 2016 sehr unterschiedliche Widerrufsinformationen verwendet. Unsere Kanzlei hat festgestellt, dass in zahlreichen Fällen erhebliche Abweichungen vom jeweiligen gesetzlichen Muster festzustellen sind. In anderen Fällen sind in den Verträgen gesetzliche Pflichtangaben nicht oder falsch wiedergegeben. Eine beispielhafte Aufzählung, sortiert nach Jahren, finden Sie im Folgenden:

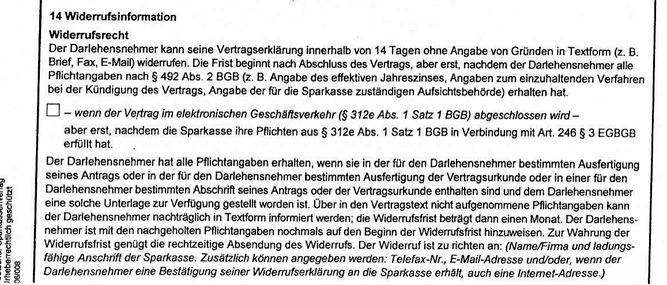

2010 - 2012 verwendete Belehrung:

Mit Urteil des Bundesgerichtshofs vom 22.11.2016 (Aktenzeichen: XI ZR 434/15) wurde klargestellt, dass der von den Raiffeisen- und Volksbanken (VR-Banken) über Jahre hinweg verwendete Klammerzusatz in der Widerrufsinformation, mit welchem die Erläuterung des Begriffs "Pflichtangaben nach § 492 Abs. 2 BGB" bezweckt war

"(z.B. Angabe des effektiven Jahreszinses, Angaben zum einzuhaltenden Verfahren bei der Kündigung des Vertrags, Angabe der für die Sparkasse/Bank zuständigen Aufsichtsbehörde)"

zu einem beachtlichen Belehrungsfehler führen kann, wenn im Vertragstext entweder die Angabe der Aufsichtsbehörde oder aber die Angaben zum einzuhaltenden Verfahren bei der Kündigung des Vertrags fehlen.

Ein Abdruck dieser Informationen in den AGB genügt übrigens laut Urteil des BGH vom 04.07.2017 in der Regel nur dann, wenn die AGB fest an den Darlehensvertrag geheftet waren. Eine Aufklärung im Preis- und Leistungsverzeichnis ist hingegen von vornherein unzureichend, meint das Hamburger Landgericht.

Die entsprechende (falsche) Widerrufsinformation könnte wie folgt aussehen:

Stellungnahme der Kanzlei Stenz & Rogoz

(Rechtsstand: 02.03.2020)

Der Klammerzusatz entspricht nicht den gesetzlichen Mustern, denen sich die Banken seit dem 04.08.2011 hätten bedienen können. Dies bedeutet, dass in vielen Fällen der Verbraucher unzureichend belehrt wurde und der Widerruf damit auch Jahre nach Vertragsschluss - auch noch im Jahr 2020 - ausgesprochen werden kann.

Sollten Sie einen Vertrag haben, der den oben genannten Klammerzusatz ("Angabe der für die Sparkasse zuständigen Aufsichtsbehörde") enthält, empfehlen wir Ihnen dringend, den Vertrag durch unsere Kanzlei kostenlos auf seine Wirksamkeit prüfen zu lassen.

2010 - 2014 verwendete Belehrung:

In zahlreichen Immobiliardarlehensverträgen der VR-Banken (z.B. Volksbank Raiffeisenbank Nürnberg eG , der Volksbank Kleverland eG oder der Gladbacher Bank) befindet sich regelmäßig auf der Seite 1 unter Ziffer 3.1. [„Sollzinssatz“] folgende Regelung:

"Bei einem variablen Sollzins oder nach Ablauf der Sollzinsbindung (siehe unten) ist die Bank nach dem nachfolgend beschriebenen Verfahren berechtigt, den Sollzinssatz zu erhöhen und in gleicher Weise verpflichtet, den Sollzinssatz zu senken. Die Berechtigung und Verpflichtung der Bank zur Sollzinssatzänderung orientiert sich an einer Veränderung des Referenzzinssatzes.

Referenzzinssatz ist der am 01.11.20XX ermittelte Durchschnittssatz des EURIBOR-Dreimonatsgeldes der jeweils für den vorausgehenden Monat in den Monatsberichten der Deutschen Bundesbank veröffentlicht ist.

Die Entwicklung des Referenzzinssatzes wird die Bank regelmäßig erstmals im Dezember 2023(Monat/Jahr) und dann monatlich jeweils zum Ultimo überprüfen. Hat sich zu diesem Zeitpunkt der Referenzzinssatz um mindestens 0,25 Prozentpunkte gegenüber seinem maßgeblichen Wert bei Vertragsabschluss bzw. der letzten Sollzinsänderung bzw. bei Ablauf der Sollzinsfestschreibung verändert, wird die Bank den Vertragszins um die Änderung des Referenzzinssatzes in Prozentpunkten anpassen. Der absolute Abstand zwischen Referenzzins und Vertragszins bleibt somit erhalten.

Die Sollzinsänderung wird mit Erklärung gegenüber dem Darlehensnehmer wirksam. Die Erfolgt erfolgt binnen eines Monats nach Überprüfung. Diese Erklärung kann auf dem Kontoauszug für das Konto erfolgen, über das das Darlehen in Anspruch genommen wird bzw. die laufenden Teilbeträge abgebucht werden.

werden.

Bei einer Sollzinsfestschreibung können Änderungen frühestens mit deren Ablauf erfolgen.

Sofern keine neue Sollzinsvereinbarung getroffen wird, kann die Bank entweder den ursprünglich vereinbarten gebundenen Sollzins als veränderlichen Sollzinssatz fortgelten lassen oder den jeweiligen Durchschnittssatz für Darlehen dieser Art, welcher im vorausgehenden Monat in den Monatsberichten der Deutschen Bundesbank veröffentlicht wurde, als veränderlichen Sollzinssatz zugrunde legen.

Diesen Sollzinssatz überprüft die Bank anschließend nach den eingangs getroffenen Regelungen. Bei Sollzinsänderungen bzw. Entgeltänderungen können die Leistungsraten entsprechend geändert werden. Sollzinsänderungen und dadurch erforderlich werdende Leistungsratenänderungen wird die Bank dem Kreditnehmer wie folgt mitteilen: Zusendung.

Die Sollzinsen werden aus dem jeweiligen Darlehenssaldo berechnet.

Die Sollzinsen sind fällig am Ultimo eines jeden Monats.“

Stellungnahme der Kanzlei Stenz & Rogoz

(Stand: 20.03.2020)

Bei der Angabe des Verfahrens zur Anpassung des Sollzinses in Ziff. 3.1 des Darlehensvertrages fehlt jegliche Information darüber, wie lange der Verbraucher (im Falle, dass nach Ablauf der Zinsbindungsfrist keine neue Sollzinsvereinbarung getroffen würde) an den (nachträglich) festgesetzten Sollzins gebunden sind. Die Angaben im Darlehensvertrag unter Ziff. 3.1 beschränken sich darauf festzustellen, dass die VR-Bank nach Ablauf der Sollzinsbindung nach einem im weiteren näher beschriebenen Verfahren berechtigt ist, den Sollzinssatz zu erhöhen bzw. zu senken. Andere Kreditinstitute waren durch die Gestaltung ihrer Verträge in der Lage, Klarheit herzustellen, etwa durch folgende Formulierungen:

„Wird bis zum Ablauf der Zinsbindungsfrist keine neue Zinsvereinbarung getroffen, so läuft das Darlehen zu veränderlichen Konditionen weiter.“

Dies wird an anderer Stelle in den Vertragsunterlagen dann wie folgt ergänzt:

„Wird das Darlehen nach Ablauf der ersten oder einer folgenden Festzinsvereinbarung mit veränderlichen Sollzinssatz fortgeführt, so kann es in der Folgezeit jederzeit mit einer Frist von drei Monaten gegenüber dem Vertragspartner ganz oder teilweise gekündigt werden. Wir der veränderliche Sollzinssatz erhöht, kann der Darlehensnehmer das Darlehen zudem innerhalb von sechs Wochen seit Bekanntgabe der Erhöhung mit sofortiger Wirkung kündigen; in diesem Fall wird die Erhöhung nicht wirksam.“

2009/2010 verwende Belehrung:

Deutschlandweit haben viele Volksbanken und Raiffeisenbanken (VR-Banken) in der Vergangenheit (insbesondere in den Jahren 2009 und 2010) folgende oder ähnliche Widerrufsbelehrungen benutzt:

„Widerrufsrecht

Sie können Ihre Vertragserklärung innerhalb von zwei Wochen ohne Angaben von Gründen in Textform (z.B. Brief, Fax, E-mail) widerrufen. Der Lauf der Frist für den Widerruf beginnt einen Tag, nachdem Ihnen

- ein Exemplar dieser Widerrufserklärung und

- die Vertragsurkunde oder eine Abschrift der Vertragsurkunde

zur Verfügung gestellt wurden. Zur Wahrung der Frist genügt die rechtzeitige Absendung des Widerrufs.“

Stellungnahme der Kanzlei Stenz & Rogoz:

Der Bundesgerichtshof hat bereits in seinen Entscheidungen vom 10.03.2009 (Az.: XI ZR 33/08) und vom 15.02.2011 (Az. XI ZR 148/10) zu einer nahezu identischen Widerrufsbelehrung festgestellt, dass diese nicht dem Deutlichkeitsgebot des § 355 Abs. 2 S. 1 BGB entspricht. Zur Begründung führte der BGH in seinem Urteil vom 10.03.2009 u.a. aus:

„[Rz. 14] Der mit dem Widerrufsrecht bezweckte Schutz des Verbrauchers erfordert eine umfassende, unmissverständliche und für den Verbraucher eindeutige Belehrung. Der Verbraucher soll dadurch nicht nur von seinem Widerrufsrecht Kenntnis erlangen, sondern auch in die Lage versetzt werden, dieses auszuüben. Er ist deshalb gemäß § 355 Abs. 2 Satz 1 BGB auch über den Beginn der Widerrufsfrist eindeutig zu informieren […]

[Rz. 16] Sie belehrt den Verbraucher über den nach § 355 Abs. 2 BGB maßgeblichen Beginn der Widerrufsfrist nicht richtig, weil sie - wie das Berufungsgericht zu Recht angenommen hat - das unrichtige Verständnis nahe legt, die Widerrufsfrist beginne bereits einen Tag nach Zugang des mit der Widerrufsbelehrung versehenen Darlehensangebots der Beklagten zu laufen. Durch die Formulierung der in dem von der Beklagten übersandten Vertragsangebot enthaltenen Belehrung, die Widerrufsfrist beginne „einen Tag“ nach Mitteilung „dieser“ Belehrung und Zurverfügungstellung einer Vertragsurkunde, entsteht aus der Sicht eines unbefangenen durchschnittlichen Kunden, auf den abzustellen ist (vgl. Senatsurteil vom 13. Januar 2009 - XI ZR 118/08, WM 2009, 350, 351, Tz. 16; BGH, Urteil vom 18. April 2005 - II ZR 224/04, WM 2005, 1166, 1168), der Eindruck, diese Voraussetzungen seien bereits mit der Übermittlung des die Widerrufsbelehrung enthaltenden Vertragsantrags der Beklagten erfüllt und die Widerrufsfrist beginne ohne Rücksicht auf eine Vertragserklärung des Verbrauchers bereits am Tag nach Zugang des Angebots der Beklagten zu laufen. Dies gilt umso mehr, als das Angebot der Beklagten mit "Darlehensvertrag" überschrieben ist, so dass für den unbefangenen Leser der Eindruck entsteht, es handele sich bei dieser Urkunde unabhängig von der Annahmeerklärung des Klägers um die in der Widerrufsbelehrung genannte Vertragsurkunde, die dem Kläger zur Verfügung gestellt wurde. Auf die von der Revision aufgeworfene Frage, ob das Berufungsgericht zu Recht in dem Angebot der Beklagten einen "Darlehensantrag" gesehen hat, kommt es daher nicht an. Entscheidend ist, dass die von der Beklagten verwendete Formulierung der Widerrufsbelehrung dem Deutlichkeitsgebot des § 355 Abs. 2 Satz 1 BGB nicht entspricht, weil sie die unzutreffende Vorstellung hervorrufen kann, die Widerrufsfrist beginne unabhängig von einer Vertragserklärung des Verbrauchers bereits am Tag nach dem Zugang des Angebots der Beklagten nebst Widerrufsbelehrung.“

Unsere Erfahrung aus Praxis zeigt jedoch, dass einzelne Raiffeisen- und Volksbanken nicht bereit sind, den Widerruf zu aktzeptieren. Sie berufen sich darauf, dass ihre Widerrufsbelehrung dem Muster der Anlage 2 der BGB-InfoV entsprach.

Dies ist jedoch nicht richtig. Der BGH hat in seinem jüngsten Urteil (Az.: II ZR 109/13; veröffentlicht in NJW 2014, 2022) klar zum Ausdruck gebracht:

„Nach ständiger Rechtsprechung des BGH greift die Schutzwirkung des § 14 I, III BGB-InfoV aF grundsätzlich nur ein, wenn der Verwender ein Formular verwendet, das dem Muster sowohl inhaltlich als auch in der äußeren Gestaltung vollständig entspricht […]“

Dies ist hier nicht der Fall. Bei einer Gegenüberstellung der von den Volks- und Raiffeisenbanken verwendeten Belehrung und dem Muster wird dies deutlich:

Muster gem. Anlage 2 der BGB-InfoV

Die Frist beginnt nach Erhalt dieser Belehrung in Textform, jedoch nicht, bevor Ihnen auch eine Vertragsurkunde, Ihr schriftlicher Antrag oder eine Abschrift der Vertragsurkunde oder des Antrags zur Verfügung gestellt worden ist.

Belehrung der Volksbank und Raiffeisenbank:

Der Lauf der Frist für den Widerruf beginnt einen Tag, nachdem Ihnen

- ein Exemplar dieser Widerrufserklärung und

- die Vertragsurkunde oder eine Abschrift der Vertragsurkunde

zur Verfügung gestellt wurden. Zur Wahrung der Frist genügt die rechtzeitige Absendung des Widerrufs.

Jüngst haben sich das Landgericht Essen mit Urteil vom 09.10.2014 (Az.: 6 O 214/14, BeckRS 2015, 09182) sowie des OLG Hamm mit Urteil vom 25.03.2015 (Az.: 31 U 155/14, BeckRS 2015, 08430) ebenfalls mit der o. g. Widerrufsbelehrung auseinandergesetzt.

Das Landgericht Essen hat u.a. ausgeführt:

„Bedenken gegen die Ordnungsgemäßheit der Belehrung ergeben sich aber aus dem Gesichtspunkt, dass in den streitgegenständlichen Widerrufsbelehrungen Allgemeine Hinweise zur finanzierten Geschäften mit den speziellen Hinweisen zu dem finanzierten Erwerb von Grundstücken vermischt werden. So wird unter der Überschrift „finanzierte Geschäfte“ der nach dem Muster der BGB-InfoVO für allgemeine finanzierte Geschäfte vorgesehene Satz 2 mit folgendem Inhalt aufgeführt:

‚Dies ist insbesondere anzunehmen, wenn wir zugleich auch Ihr Vertragspartner im Rahmen des anderen Vertrags sind oder wir uns bei Vorbereitung oder Abschluss des Darlehensvertrages der Mitwirkung Ihres Vertragspartners bedienen.‘

Dieser Satz ist bei einem finanzierten Erwerb von Grundstücken ausweislich des Gestaltungshinweises Nr. 10 zum Muster der Widerrufsbelehrung in der BGB-InfoVO durch folgenden Satz zu ersetzen:

‚Dies ist nur anzunehmen, wenn die Vertragspartner in beiden Verträgen identisch sind oder wenn der Darlehensgeber über die Zur-Verfügung-Stellung von Darlehen hinausgeht und Ihr Grundstücksgeschäft durch Zusammenwirken mit dem Veräußerer fördert, indem er sich dessen Veräußerungsinteressen ganz oder teilweise zu Eigen macht, bei der Planung, Werbung oder Durchführung des Projekts Funktionen des Veräußerers übernimmt oder den Veräußerer einseitig begünstigt.‘

Eine solche Ersetzung hat in der streitgegenständlichen Widerrufsbelehrung jedoch nicht stattgefunden; vielmehr ist der spezielle, für finanzierte Grundstückserwerber vorgesehene Satz direkt hinter den für allgemeine finanzierte Geschäfte vorgesehenen Satz 2 ergänzt worden. Dies hat die Folge, dass der Verbraucher eine eigene Subsumtionsleistung dahingehend erbringen muss, welche Art von Geschäft in seinem speziellen Fall vorliegt und welche Regelung damit für ihn einschlägig ist. Dies dürfte dem Erfordernis der Unmissverständlichkeit und Eindeutigkeit nicht entsprechen. Zudem handelte es sich im vorliegenden Fall bei den Darlehen um solche, die der Finanzierung eines Immobilienerwerbs dienten, so dass die Ersetzung gemäß dem Gestaltungshinweises Nr. 10 zwingend hätte vorgenommen werden müssen.

Da es sich vorliegend um Darlehen zur Finanzierung eines Immobilienerwerbs handelt, erscheint die Belehrung auch noch in weiteren Punkten als falsch. Denn ausweislich des Gestaltungshinweises Nr. 10 sind bei dem finanzierten Erwerb eines Grundstücks von den für allgemeine finanzierte Geschäfte einschlägigen Hinweisen die Parenthese in Satz 9 sowie die Sätze 11 und 12 zwingend zu entfernen. Auch dies ist nicht erfolgt. Stattdessen sind die betreffenden Passagen in den Widerrufsbelehrungen belassen worden, allerdings im Zusammenhang mit Darlehensverträgen, die die Überlassung einer Sache finanzieren. Auch insoweit stellt sich abermals die Frage, ob eine Widerrufsbelehrung immer noch hinreichend eindeutig ist, wenn sie dem Verbraucher eine Subsumtionsleistung abverlangt.“

Die zitierten Passagen wurden ausdrücklich durch das OLG Hamm mit Urteil vom 25.03.2015 (Az. 31 U 155/14) mit folgenden Worten bestätigt:

„Mit zutreffender Begründung hat das Landgericht darauf hingewiesen, dass die von der Beklagten verwendete Widerrufsbelehrung nicht dem Muster der Anlage 2 zu § 14 Abs. 1 und 3 BGB-InfoV entsprochen hat. Insbesondere hätten entsprechend der Nr. 10 der Gestaltungshinweise die allgemeinen Hinweise zu finanzierten Geschäften durch die speziellen Hinweise zu dem finanzierten Erwerb von Grundstücken ersetzt werden müssen. Ebenso hat das Landgericht mit zutreffender Begründung darauf hingewiesen, dass nach dem Gestaltungshinweises Nr. 10 bei dem finanzierten Erwerb eines Grundstücks von den für allgemeine finanzierte Geschäfte einschlägigen Hinweisen die Paranthese in Satz 9 sowie die Sätze 11 und 12 zwingend hätten entfernt werden müssen.“

2010 verwendete Widerrufsbelehrung:

Eine weitere von den Volks- und Raiffeisenbanken insbesondere im Jahr 2010 gerne verwendete Widerrufsbelehrung lautete:

Widerrufsrecht

Sie können Ihre Vertragserklärung innerhalb von zwei Wochen (einem Monat)1 ohne Angaben von Gründen in Textform (z.B. Brief, Fax, E-mail) widerrufen. Der Lauf der Frist für den Widerruf beginnt einen Tag nachdem Ihnen

- ein Exemplar dieser Widerrufsbelehrung und

- die Vertragsurkunde, Ihr schriftlicher Vertragsantrag oder eine Abschrift der der Vertragsurkunde oder Ihres Vertragsantrags

zur Verfügung gestellt wurden. Zur Wahrung der Widerrufsfrist genügt die rechtzeitige Absendung des Widerrufs.

Der Widerruf ist zu richten an:

[…]

Widerrufsfolgen

Im Fall eines wirksamen Widerrufs sind die beiderseits empfangenen Leistungen zurückzugewähren und gegebenenfalls gezogene Nutzungen (z.B. Zinsen) herauszugeben. Können Sie uns die empfangenen Leistungen ganz oder teilweise nicht oder nur in verschlechtertem Zustand zurückgewähren, müssen Sie insoweit gegebenenfalls Wertersatz leisten. Dies kann dazu führen, dass Sie die vertraglichen Zahlungsverpflichtungen für den Zeitraum bis zum Widerruf gleichwohl erfüllen müssen. Verpflichtungen zur Erstattung von Zahlungen müssen Sie innerhalb von 30 Tagen nach Absendung Ihrer Willenserklärung erfüllen.

Finanzierte Geschäfte

[…]“

Unter im Formular befand sich folgende Fußnote in einer kleinen, maximal Schriftgrad 5 großen und damit nur mit Mühe lesbaren Schriftgröße abgedruckt:

„Die Widerrufsfrist beträgt gemäß § 355 Abs. 2 Satz 2 BGB einen Monat, wenn die Widerrufsbelehrung erst nach Vertragsschluss in Textform dem Kunden mitgeteilt wird bzw. werden kann.

Stellungnahme der Kanzlei Stenz & Rogoz:

Diese Widerrufsbelehrung lässt den Verbraucher im Unklaren über die Dauer der Widerrufsfrist.

Der mit dem Widerrufsrecht bezweckte Schutz des Verbrauchers erfordert eine umfassende, unmissverständliche und für den Verbraucher eindeutige Belehrung. Der Verbraucher soll dadurch nicht nur von seinem Widerrufsrecht Kenntnis erlangen, sondern auch in die Lage versetzt werden, dieses auszuüben (vgl. nur BGH NJW-RR 2009, 709, Rz. 14). Bestandteil der Widerrufserklärung ist neben dem Bestehen des Widerrufsrechts als solches und dem Beginn der Frist eine aus Sicht des Verbrauchers eindeutige Belehrung über die Dauer der Widerrufsfrist. Ist die Widerrufsbelehrung „nicht ohne Mühe“ lesbar, ist sie bereits unwirksam, denn nach dem Gesetzeswortlaut ist – worauf der BGH bereits 1996 hingewiesen hat (NJW 1996, 1964, 1965) – nicht nur die gesonderte Unterschrift, sondern kumulativ auch die drucktechnisch deutliche Ausgestaltung der Belehrung notwendig.

Aktuelles

BGH kippt Vorfälligkeitsklausel der Volksbanken

Mit nunmehr veröffentlichtem Urteil vom 03.12.2024 (Aktenzeichen: XI ZR 75/23) hat der Bundesgerichtshof eine von vielen Volks- und Raiffeisenbanken verwendete Vorfälligkeitsklausel gekippt, da dort bei der Schadensberechnung in zeitlicher Hinsicht auf die „Restlaufzeit des abzulösenden Darlehens“ abstellt. Dies ist nach Ansicht des BGH unzureichend im Sinne des § 502 BGB.

Dem Urteil lag folgender Sachverhalt zugrunde:

Die Parteien schlossen am 6./17. Dezember 2018 einen Immobiliar-Darlehensvertrag über einen Nettodarlehensbetrag in Höhe von 170.000 €. Sie vereinbarten einen bis zum 31. Dezember 2028 gebundenen Sollzinssatz in Höhe von 2,0% p.a., zahlbar in 247 Monatsraten zu je 840 € ab dem 31. Januar 2019 und einer Schlussrate in Höhe von 401,51 €. Der Darlehensvertrag sieht für den Zeitraum der Sollzinsbindung ein jährliches, nicht auf Folgejahre übertragbares Sondertilgungsrecht von bis zu 17.000 € vor.

Am 5./7. Februar 2019 schlossen die Parteien einen weiteren ImmobiliarDarlehensvertrag über einen Nettodarlehensbetrag in Höhe von 20.000 €. Sie vereinbarten einen bis zum 31. Januar 2029 gebundenen Sollzinssatz in Höhe von 3,5% p.a., zahlbar in 170 Monatsraten zu je 150 € ab dem 28. Februar 2019 und einer Schlussrate von 115,30 €. Der Darlehensvertrag sieht für den Zeitraum der Sollzinsbindung ein jährliches, nicht auf Folgejahre übertragbares Sondertilgungsrecht von bis zu 2.000 € vor.

In den Darlehensverträgen heißt es jeweils unter anderem:

„4 Darlehensrückzahlung und Laufzeit

(…) Vertragslaufzeit Auf Basis der vereinbarten Konditionen ergibt sich eine voraussichtliche Vertragslaufzeit von [20 Jahren und 8 Monaten bzw. 14 Jahren und 3 Monaten]. Zinssatz- und Tilgungsänderungen können zu Änderungen der Ratenhöhe und der Anzahl und damit zur Veränderung der anfänglich vereinbarten Darlehenslaufzeit führen. Das Kapitalnutzungsrecht des vereinbarten Darlehens bleibt bei vertragsgemäßer Erfüllung für den gesamten, zur vollständigen Tilgung benötigten Zeitraum erhalten.

7 Vorzeitige Rückzahlung

Der Darlehensnehmer kann seine Verbindlichkeiten im Zeitraum der Sollzinsbindung nur ganz oder teilweise vorzeitig erfüllen, wenn ein berechtigtes Interesse des Darlehensnehmers besteht. Im Fall der vorzeitigen Rückzahlung fällt eine Vorfälligkeitsentschädigung nach Ziffer 8 an.

8 Angabe zur Berechnungsmethode des Anspruchs auf Vorfälligkeitsentschädigung (Ablöseentschädigung)

Im Fall der vorzeitigen Rückzahlung (vergleiche Ziffer 7 dieses Vertrags) oder im Fall der außerordentlichen Kündigung auf der Grundlage eines berechtigten Interesses (vergleiche Ziffer 8 Satz 2 der Allgemeinen Bedingungen für Kredite und Darlehen) hat der Darlehensnehmer der Bank denjenigen Schaden zu ersetzen, der dieser aus der vorzeitigen Rückzahlung entsteht. Der Berechnung dieses Schadens wird der Darlehensgeber die vom Bundesgerichtshof für zulässig befundene Aktiv-Passiv-Berechnungsmethode zugrunde legen, welche davon ausgeht, dass die durch die Rückzahlung frei gewordenen Mittel laufzeitkongruent in Hypothekenpfandbriefen angelegt werden. Danach wird berücksichtigt:

- Der Zinsverschlechterungsschaden als der finanzielle Nachteil aus der vorzeitigen Darlehensablösung, das heißt, die Differenz zwischen dem Vertragszins und der Rendite von Hypothekenpfandbriefen mit einer Laufzeit, die der Restlaufzeit des abzulösenden Darlehens entspricht. Die Differenz zwischen dem Vertragszins des abzulösenden Darlehens und der Hypothekenpfandbriefrendite ist um angemessene Beträge sowohl für ersparte Verwaltungsaufwendungen als auch für das entfallene Risiko des abzulösenden Darlehens zu kürzen. Die auf der Grundlage der so ermittelten Nettozinsverschlechterungsrate für die Restlaufzeit des abzulösenden Darlehens sich ergebenden Zinseinbußen werden dann auf den Zeitpunkt der Zahlung der Vorfälligkeitsentschädigung abgezinst. Dabei wird auch hier der aktive Wiederanlagezins, das heißt, die Renditelaufzeit kongruenter Hypothekenpfandbriefe zugrunde gelegt.

- Daneben wird der Darlehensgeber ein angemessenes Entgelt für den mit der vorzeitigen Ablösung des Darlehens verbundenen Verwaltungsaufwand verlangen.

Ein Anspruch auf Vorfälligkeitsentschädigung ist ausgeschlossen, wenn die Rückzahlung aus den Mitteln einer Versicherung bewirkt wird, die aufgrund einer entsprechenden Verpflichtung im Darlehensvertrag abgeschlossen wurde, um die Rückzahlung zu sichern oder im Vertrag die Angaben über die Laufzeit des Vertrags, das Kündigungsrecht des Darlehensnehmers oder die Berechnung der Vorfälligkeitsentschädigung unzureichend sind.“

In Ziffer 8 der Allgemeinen Bedingungen für Kredite und Darlehen heißt es jeweils:

8 Außerordentliche Kündigung des Kreditnehmers:

Eine fristlose Kündigung kann der Kreditnehmer nur dann aussprechen, wenn hierfür ein wichtiger Grund vorliegt, der es dem Kreditnehmer – auch unter angemessener Berücksichtigung der berechtigten Belange der Bank – unzumutbar werden lässt, den Kreditvertrag fortzusetzen.

Der Kreditnehmer kann einen Kreditvertrag, bei dem ein gebundener Sollzinssatz vereinbart und der Kredit durch ein Grund- oder Schiffspfandrecht gesichert ist, nach Ablauf von sechs Monaten nach vollständigem Empfang des Kredits unter Einhaltung einer Kündigungsfrist von drei Monaten vorzeitig kündigen, wenn seine berechtigten Interessen dies gebieten. Ein solches Interesse liegt insbesondere vor, wenn der Kreditnehmer ein Bedürfnis nach einer anderweitigen Verwertung der zur Sicherung des Kredits beliehenen Sache hat.“

Für die auf Wunsch der Kläger erfolgten vorzeitigen Darlehensrückzahlungen stellte ihnen die Beklagte eine Vorfälligkeitsentschädigung in Höhe von 8.550,36 € und 7.304,39 € in Rechnung. Die Kläger zahlten unter Vorbehalt 8.550,36 € und 1.498,54 €.

Die Klage, gerichtet auf Zahlung von 10.048,90 € nebst Verzugszinsen und Erstattung von vorgerichtlichen Rechtsanwaltskosten, hatte erstinstanzlich (Landgericht Frankenthal, Aktenzeichen:7 O 60/21) Erfolg. Die dagegen gerichtete Berufung der Beklagten hat das OLG Zwekbrücken (Aktenzeichen: 7 U 14/22) hinsichtlich der Rechtsanwaltskosten als begründet angesehen und im Übrigen zurückgewiesen. Mit der – vom Berufungsgericht zugelassenen – Revision verfolgt die Beklagte ihren Klageabweisungsantrag auch im Übrigen weiter.

Aufrechnungsklausel führt zum erfolgreichen Darlehenswiderruf

Update vom 07.09.2019:

Leider teilt der BGH die sogleich dargestellte Ansicht des Landgerichts Ravensburg nicht. Mit kürzlich veröffentlichtem Beschluss vom 09.04.2019 (Az.: XI ZR 511/18) führt er aus, dass eine unwirksame Regelung zu einer Beschränkung der Aufrechnungsbefugnis für die Ordnungsmäßigkeit der Widerrufsbelehrung ohne Auswirkung bleibt.

BGH: Abbedingungen von § 193 BGB führt nicht zur Widerruflichkeit

Mit Beschluss vom 03.07.2018 (Aktenzeichen: XI ZR 758/17) hat der BGH klargestellt, dass die Abbedinungung von § 193 BGB in den AGBs der Banken (vielfach verwendet von den Raiffeisen- und Volksbanken sowie der Sparda-Bank) nicht zu einer Widerrufsmöglichkeit des Verbraucherdarlehensvertrages führt. Wörtlich führte der BGH aus:

"Die in Nummer 26 der „Allgemeine Bedingungen für Kredite und Darlehen“ der Beklagten enthaltene Abbedingung des § 193 BGB beeinträchtigt die Ordnungsgemäßheit der Widerrufsinformation nicht. Von einer weiteren Begründung wird gemäß § 544 Abs. 4 Satz 2 Halbs. 2 ZPO abgesehen."

Ziffer 26 der noch im Jahr 2011 häufig verwendeten Allgemeinen Geschäftsbedingungen wies folgenden Wortlaut auf:

Abbedingung von § 193 BGB: Die Parteien bedingen die Regel des § 193 BGB ab, wonach dann, wenn an einem bestimmten Tag oder innerhalb einer Frist eine Willenserklärung abzugeben oder eine Leistung zu bewirken ist und der bestimmte Tag oder der letzte Tag der Frist auf einen Sonntag, einen am Erklärung- oder Leistungsort staatlich anerkannten allgemeinen Feiertag oder einen Sonnabend fällt, an die Stelle eines solchen Tages der nächste Werktag tritt. Durch das Abbedingen dieser Regelung kann beispielsweise die Fälligkeit einer Rate auch an einem allgemeinen Feiertag, einem Sonnabend oder einem Sonntag eintreten.

Das Landgericht Düsseldorf hatte in einer Entscheidung vom 15.12.2017 (Az.: 10 O 143/17 = WM 2018, 1179) noch folgendes herausgearbeitet und damit Verträge als widerruflich angesehen:

„38

bb) Der Beginn der Widerrufsfrist und die ordnungsgemäße Belehrung setzen gemäß §§ 355, 495 Abs. 2 Nr. 1 BGB a. F. (u. a.) voraus, dass dem Verbraucher die Pflichtangabe nach Art. 247 § 6 Abs. 2 EGBGB a. F., welche an die Stelle der Widerrufsbelehrung tritt, in Textform mitgeteilt worden ist. Gemäß Art. 247 § 6 Abs. 2 S. 1 EGBGB a. F. müssen im Vertrag Angaben zur Frist und anderen Umständen für die Erklärung des Widerrufs sowie ein Hinweis auf die Verpflichtung des Darlehensnehmers enthalten sein, ein bereits ausbezahltes Darlehen zurückzuzahlen und Zinsen zu vergüten.

39

Diesen Anforderungen genügt die der Klägerin erteilte Widerrufsinformation nicht, weil die Fristangaben im Vertrag nicht ordnungsgemäß sind. Denn sowohl die unter Ziffer 11. des Vertrags („Widerrufsinformation“) zunächst zutreffend mit „14 Tagen“ angegebene Widerrufsfrist gemäß § 355 Abs. 1 BGB a. F. als auch die 30-tägige Frist für die Verpflichtung zur Erstattung von Zahlungen gemäß § 357 Abs. 1 BGB a. F. i. V. m. § 286 Abs. 3 BGB (in der vom 01.01.2002 bis 28.07.2014 gültigen Fassung) werden in der Zusammenschau mit der Regelung in Ziffer 26 der Allgemeinen Bedingungen unzutreffend dargestellt.

40

(1) Zwar müssen die Modalitäten der Fristberechnung vom Darlehensgeber nicht angegeben werden (vgl. BGH, Urteil vom 23.09.2010, VII ZR 6/10, Rn. 26). Wenn hierzu jedoch Angaben gemacht werden, müssen diese – was hier nicht der Fall ist – die Rechtslage zutreffend wiedergeben.

41

(2) Die Bestimmung in Ziffer 26 Satz 1 der Allgemeinen Bedingungen, mit der die Regelung des § 193 BGB generell, d. h. für sämtliche Fristen, abbedungen wird, verkürzt unzulässigerweise sowohl die 14-tägige Widerrufsfrist als auch die 30-tägige Rückgewährfrist. Eine Einschränkung dahingehend, dass die Bestimmung für die vorgenannten Fristen nicht gelte, lässt sich deren Wortlaut nicht entnehmen. Dieser wird auch durch die Erläuterung eines Beispiels (Fälligkeit der Ratenzahlung) nicht einschränkt […].

42

Gemäß § 193 BGB tritt an die Stelle des letzten Tages einer Frist der nächste Werktag, wenn der letzte Tag der Frist für die Abgabe einer Willenserklärung oder die Bewirkung einer Leistung auf einen Sonntag, einen am Erklärungs- oder Leistungsort staatlich anerkannten allgemeinen Feiertag oder einen Sonnabend fällt. Wird diese Regelung abbedungen, können sich die Fristen gegenüber den gesetzlich bestimmten unter Umständen um mehrere Tage verkürzen. Wenn z. B. das kalendarische Fristende auf den Karfreitag fällt, kann der Darlehensnehmer zwar die Widerrufserklärung noch an diesem Tag absenden (§ 355 Abs. 1 S. 2 letzter Hs. BGB a. F.); nach der gesetzlichen Regelung hätte er hierzu aber bis zum darauf folgenden Dienstag (nach Ostermontag) Zeit.

43

Daraus, dass für die Rechtzeitigkeit des Widerrufs die rechtzeitige Absendung genügt (§ 355 Abs. 1 S. 2 letzter Hs. BGB a. F.), folgt nicht, dass § 193 BGB bei der Berechnung der Widerrufsfrist nicht anzuwenden wäre. Als actus contrarius der Vertragserklärung teilt der Widerruf deren Rechtsnatur als Willenserklärung. „Abgabe“ einer Willenserklärung bedeutet, dass der Erklärende seinen rechtsgeschäftlichen Willen geäußert hat (vgl. Palandt/Ellenberger, BGB, 76. Aufl., § 130 Rn. 4 m. w. N.). Hierfür genügt das Absenden eines Schriftstücks, in dem der Widerruf erklärt wird. Dementsprechend wird auch in der Kommentarliteratur bei der Berechnung der Widerrufsfrist § 193 BGB für anwendbar gehalten (vgl. Fritsche, in Münchener Kommentar zum BGB, 7. Auf., § 355 Rn. 47; Palandt/Grüneberg, a. a. O., § 355 Rn. 11).

44

Es ist auch nicht zulässig, die Regelung des § 193 BGB in Bezug auf das Widerrufsrecht und dessen Rechtsfolgen abzubedingen. Denn die verbraucherschützenden Vorschriften über das Widerrufsrecht sind sog. halbzwingendes Recht, d. h. dass lediglich zugunsten des Verbrauchers von ihnen abgewichen werden darf. Mit dem am 13.06.2014 in Kraft getretenen § 361 Abs. 2 BGB hat der Gesetzgeber diese halbzwingende Wirkung lediglich deklaratorisch festgestellt (vgl. BGH, Urteil vom 15.05.2014, III ZR 368/13, Rn. 35 f.; Urteil vom 21.02.2017, XI ZR 381/16, Rn. 17).

BGH: "Einen Tag nachdem"-Belehrung ist falsch

Der BGH bleibt konsequent. In seiner jüngst veröffentlichten Entscheidung vom 21.11.2016 (Az.: XI ZR 106/16) beschäftigt sich der BGH wiederholt mit der von vielen Sparkassen, Raiffeisenbanken und der Deutschen Bank verwendeten "Einen Tag nachdem"-Belehrung. Laut BGH ist sie falsch und führt grds. zur Rückabwicklung des Darlehensvertrages.

Der genaue Wortlaut der Widerrufsbelehrung, mit der sich der BGH erneut beschäftigte, lautete:

Der Lauf der Frist für den Widerruf beginnt einen Tag, nachdem Ihnen

· ein Exemplar dieser Widerrufsbelehrung und

· eine Vertragsurkunde, der schriftliche Vertragsantrag oder eine Abschrift der Vertragsurkunde oder des Vertragsantrags

zur Verfügung gestellt wurden. Zur Wahrung der Frist genügt die rechtzeitige Absendung des Widerrufs.

Der BGH macht deutlich:

"Da die Beklagte, die das Muster für die Widerrufsbelehrung gemäß Anlage 2 zu § 14 Abs. 1 und 3 BGB-InfoV in der vom 1. April 2008 bis zum 3. August 2009 geltenden Fassung nicht verwandt hat [...] und sich mithin nicht auf die Gesetzlichkeitsfiktion dieses Musters berufen kann, die Kläger nicht in Übereinstimmung mit den gesetzlichen Vorgaben belehrt hat, war die Wider-rufsfrist bei Erklärung des Widerrufs im Januar 2015 noch nicht abgelaufen."

Damit stellt er auch klar:

"Der Inhalt einer Widerrufsbelehrung [...] kann nicht anhand des nicht in der Widerrufsbelehrung selbst in Textform dokumentierten gemeinsamen Verständnisses der Parteien nach Maßgabe der besonderen Umstände ihrer Erteilung präzisiert werden."

Mit anderen Worten:

Ist die Belehrung falsch, kann sich die Bank nicht darauf berufen, dass demVerbraucher angeblich aufgrund der konkreten Situation (oft wird hier das Schlagwort: Präsenzgeschäft gebraucht) bewusst war, wann die Widerrufsfrist zu laufen beginnt.

BGH: AGB mit Pflichtangaben müssen dem Vertrag beigeheftet sein

Der Bundesgerichtshof hat Urteil vom 04.07.2017 (Aktenzeichen: XI ZR 741/16) klargestellt, dass Pflichtangaben, zu deren Angabe im Darlehensvertrag sich die Bank vertraglich verpflichtet hatte, zwar grundsätlich in den AGB enthalten sein können. Hat die Bank mittels der Wendung über der Unterschriftszeile, die „beigehefteten Allgemeinen Bedingungen für Kredite und Darlehen“ seien „Bestandteil dieses Vertrags“, eine Anheftung selbst zur Bedingung für eine ordnungsgemäße Unterrichtung ihrer Kunden gemacht,muss sie sich an diesen Vorgaben messen lassen.

Der BGH hat insoweit ausgeführt:

I.

Das BerGer. hat zur Begründung seiner Entscheidung – soweit im Revisionsverfahren von Interesse – ausgeführt:

Der Feststellungsantrag der Kl. sei zulässig. Er beschränke sich nicht nur auf die Klärung einer bloßen Vorfrage. Eine Leistungsklage sei nicht vorrangig. Das Darlehen valutiere gegenwärtig noch in erheblicher Höhe. Den Kl. stehe mithin „per Saldo“ kein Zahlungsanspruch zu. Mithin könne ihnen nicht zugemutet werden, die Last der weder in rechtlicher noch in tatsächlicher Hinsicht gänzlich unproblematischen Berechnung eigener Ansprüche zu übernehmen und einen Rechtsstreit zu beginnen, an dessen Ende mit allergrößter Wahrscheinlichkeit nicht die beantragte Verurteilung der Bekl. zu einer Leistung stehe. Im Übrigen könne von der Bekl. als Bank erwartet werden, dass sie sich an ein Feststellungsurteil halten werde.

Das Begehren der Kl. habe aber in der Sache keinen Erfolg. Die Bekl. habe die Kl. hinreichend klar und verständlich über ihr Widerrufsrecht informiert. Die vierzehntägige Widerrufsfrist sei daher bei Erklärung des Widerrufs bereits abgelaufen gewesen.

13

II.

Diese Ausführungen halten einer revisionsrechtlichen Überprüfung nicht stand.

1.

Zu Unrecht ist das BerGer. von der Zulässigkeit der Feststellungsklage ausgegangen.

a) Der Feststellungsantrag der Kl., den sie zuletzt klarstellend dahin gefasst haben, sie erstrebten die Feststellung des „Nichtmehrbestehen(s) des Darlehensverhältnisses infolge des Widerrufs“, zielt auf die positive Feststellung, dass sich der Darlehensvertrag aufgrund des Widerrufs der Kl. vom 7.4.2015 in ein Rückgewährschuldverhältnis umgewandelt hat (vgl. Senat, NJW-RR 2017, 815= WM 2017, 766 Rn. 1, 11; NJW 2016, 2428 = WM 2016, 454 Rn. 5 und BKR 2016, 204 Rn. 1 f.). Eine Auslegung des Feststellungsantrags dahin, die Kl. begehrten die negative Feststellung, die Bekl. habe gegen die Kl. seit dem Zugang der Widerrufserklärung keinen Anspruch mehr auf den Vertragszins und die vertragsgemäße Tilgung, kommt mangels eines in diesem Sinne auslegungsfähigen anspruchsleugnenden Zusatzes nicht in Betracht (einen anderen Fall betrifft daher Senat, NJW 2017, 2340 = WM 2017, 1258 Rn. 10 ff., 16).

b) Als positive Feststellungsklage ist der Feststellungsantrag der Kl. unzulässig. Wie der Senat nach Erlass des Berufungsurteils näher ausgeführt hat (Senat, NJW-RR 2017, 815 = WM 2017, 766 Rn. 11 ff.; NJW 2017, 1823 = WM 2017, 906 Rn. 13 ff.; NJW-RR 2017, 812 = WM 2017, 849 Rn. 19und NJW 2017, 2340 = WM 2017, 1258 Rn. 16), muss ein Kl., der die Umwandlung eines Verbraucherdarlehensvertrags in ein Rückgewährschuldverhältnis geltend macht, vorrangig mit der Leistungsklage auf der Grundlage der § 357 I 1 BGB in der bis zum 12.6.2014 geltenden Fassung (künftig: aF) iVm §§ 346 ff. BGB gegen die Bekl. vorgehen. Ist dem Kl. eine Klage auf Leistung möglich und zumutbar und erschöpft sie das Rechtsschutzziel, fehlt ihm, was auch in der Revisionsinstanz von Amts wegen zu prüfen ist, das Feststellungsinteresse, weil er im Sinne einer besseren Rechtsschutzmöglichkeit den Streitstoff in einem Prozess klären kann.

Im konkreten Fall steht nicht fest, dass der Rechtsstreit die Meinungsverschiedenheiten der Parteien endgültig bereinigt. Die Feststellungsklage ist damit auch nicht nach den Maßgaben des Urteils des Senats vom 24.1.2017 (NJW-RR 2017, 815 = WM 2017, 766 Rn. 16) abweichend von der Regel ausnahmsweise zulässig.

2.

Rechtsfehlerhaft ist überdies die Annahme des BerGer., die Bekl. habe den Kl. sämtliche Pflichtangaben erteilt, so dass die vierzehntägige Widerrufsfrist im Oktober 2010 angelaufen und bei Erklärung des Widerrufs bereits abgelaufen gewesen sei.

a) Zutreffend ist das BerGer. allerdings davon ausgegangen, der Vertrag habe die nach Art. 247 § 9I 3 EGBGB in der zwischen dem 11.6.2010 und dem 20.3.2016 geltenden Fassung (künftig: aF) iVm Art. 247 § 6 II EGBGB in der zwischen dem 30.7.2010 und dem 3.8.2011 geltenden Fassung (künftig: aF) erforderlichen Angaben zum Widerrufsrecht enthalten.

20aa) Die Parteien haben, was der Senat selbst feststellen kann (Senat, BGHZ 208, 278 = NJW 2016, 1379 Rn. 17; NJW 2017, 1306 = WM 2017, 427 Rn. 24 und NJW 2017, 2104 = WM 2017, 1004 Rn. 14), einen Immobiliardarlehensvertrag iSd § 503 I BGB in der zwischen dem 11.6.2010 und dem 20.3.2016 geltenden Fassung geschlossen. Die Zurverfügungstellung des Darlehens war von der Sicherung unter anderem durch eine Grundschuld abhängig. Laut MFI-Zinsstatistik für das Neugeschäft der deutschen Banken – Wohnungsbaukredite an private Haushalte (s. unter www.bundesbank.de) betrug der durchschnittliche effektive Jahreszins für festverzinsliche Hypothekarkredite bei Vertragsschluss auf Wohngrundstücke mit einer Laufzeit von über fünf bis zehn Jahren 3,52 % p. a. Der zwischen den Parteien vereinbarte effektive Jahreszins lag weniger als ein Prozentpunkt über dem Vergleichswert der MFI-Zinsstatistik, so dass die Bekl. den Kl. ein Darlehen zu Bedingungen gewährt hat, die für grundpfandrechtlich abgesicherte Verträge üblich waren.

bb) Die für Immobiliardarlehensverträge aus Art. 247 § 9 I 3 EGBGB aF iVm Art. 247 § 6 II EGBGBaF resultierende Verpflichtung, Angaben zum Widerrufsrecht zu machen, hat die Bekl. klar und verständlich erfüllt (Senat, NJW 2017, 1306 = WM 2017, 427 Rn. 16 ff., 21 f., 23 ff.).

Soweit die Bekl. nach der Angabe „§ 492 II BGB“ in einem Klammerzusatz „Pflichtangaben“ aufgeführt hat, bei denen es sich tatsächlich nicht um Pflichtangaben bei Immobiliardarlehensverträgen handelte, machten die Parteien wirksam die bei Immobiliardarlehensverträgen entbehrlichen Angaben nach Art. 247 § 6 I Nrn. 3 und 5 EGBGB in

1079

BGH: Widerruf eines Darlehensvertrags bei fehlerhaften „Pflichtangaben“(NJW-RR 2017, 1077)

der vom 11.6.2010 bis zum 20.3.2016 geltenden Fassung (künftig: aF) in der für gesetzliche Pflichtangaben vorgeschriebenen Form zur zusätzlichen Voraussetzung für das Anlaufen der Widerrufsfrist (Senat, NJW 2017, 1306 = WM 2017, 427 Rn. 29 f.).

Auch im Übrigen genügten die Angaben der Bekl. den gesetzlichen Anforderungen. Das gilt auch, soweit die Bekl. den gem. Art. 247 § 6 II 2 EGBGB iVm Art. 247 § 9 I 3 EGBGB aF pro Tag anzugebenden Zinsbetrag auf der Grundlage einer Tageszählmethode angegeben hat, die jeden Monat unabhängig von der tatsächlichen Anzahl der Kalendertage mit 30 Tagen zählt. Art. 247 § 6II 2 EGBGB macht für die Umrechnung von Jahreszinsen keine Vorgaben. Die Bekl. durfte daher diese in der Bundesrepublik Deutschland für Bankkredite übliche (vgl. Nagel in Derleder/Knops/Bamberger, Dt. und europ. Bank- und KapitalmarktR, 3. Aufl., § 14 Rn. 20) Methode anwenden.

b) Dagegen fehlen tragfähige Feststellungen des BerGer. zur Erteilung der Angaben nach Art. 247 § 6 I Nr. 3 und Nr. 5 EGBGB aF.

aa) Zwar konnte die Bekl. die vertraglichen „Pflichtangaben“ zu der für sie zuständigen Aufsichtsbehörde gem. Art. 247 § 6 I Nr. 3 EGBGB aF und zu dem einzuhaltenden Verfahren bei der Kündigung des Vertrags nach Art. 247 § 6 I Nr. 5 EGBGB aF in ihren „Allgemeine(n) Bedingungen für Kredite und Darlehen“ erteilen.

Von der Revision angeführte Gründe der Gesetzessystematik stehen dem nicht entgegen. Freilich zählt der Gesetzgeber Allgemeine Geschäftsbedingungen des Darlehensgebers zu den „weiteren Vertragsbedingungen“ iSd Art. 247 § 6 I Nr. 6 BGB aF (BT-Drs. 16/11643, S. 128). Daraus folgt anders als von der Revision vertreten im Gegenschluss aber nicht, die Pflichtangaben nach Art. 247§ 6 I Nr. 3 und Nr. 5 EGBGB aF dürften nur außerhalb der „weiteren Vertragsbedingungen“ erteilt werden. Aus der Auflistung in verschiedenen Nrn. des Art. 247 § 6 I EGBGB aF lässt sich das Gebot einer räumlichen Trennung im Verbraucherdarlehensvertrag nicht herleiten. Art. 247 § 6 I EGBGBaF beschränkt sich vielmehr auf eine Benennung der Angaben mit der Vorgabe, sie müssten sämtlich „klar und verständlich“ erteilt werden. Ist diesem Erfordernis genügt, können die Angaben nach Art. 247 § 6 I Nr. 3, Nr. 5 und Nr. 6 EGBGB aF zusammengefasst werden.

Die Angaben zu der für die Bekl. zuständigen Aufsichtsbehörde und zu dem einzuhaltenden Verfahren bei der Kündigung des Vertrags in den „Allgemeine(n) Bedingungen für Kredite und Darlehen“ waren klar und verständlich. Ihre Gestaltung ermöglichte es einem normal informierten, angemessen aufmerksamen und verständigen Verbraucher (Senat, BGHZ 209, 86 = NJW 2016, 1881 = GRUR-RS 2016, 06439 Rn. 32 ff. und NJW 2017, 1306 = WM 2017, 427 Rn. 14), die jeweils einschlägigen Angaben aufzufinden. Sie waren übersichtlich gegliedert. Die wesentlichen Punkte waren in Fettdruck hervorgehoben. Eines gesonderten Hinweises im Vertragsformular auf den Standort der Informationen bedurfte es daneben nicht (vgl. OLG Karlsruhe, Urt. v. 14.3.2017 – 17 U 204/15, BeckRS 2017, 104898 Rn. 40; aA Staudinger/Kessal-Wulf, BGB, Neubearb. 2012, § 492 Rn. 47).

bb) Es kann dahinstehen, ob es Bedingung einer für das Anlaufen der Widerrufsfrist nach § 495 II 1 Nr. 2 Buchst. b BGB in der zwischen dem 30.7.2010 und dem 12.6.2014 geltenden Fassung (künftig: aF) erforderlichen vertragsgemäßen Information ist, dass die „Allgemeine(n) Bedingungen für Kredite und Darlehen“ zumindest an das Vertragsformular angeheftet werden, oder ob die vom XII. Zivilsenat des BGH im Bereich des Mietrechts entwickelten Grundsätze (BGHZ 136, 357 [359 ff.] = NJW 1998, 58 = DStR 1997, 1980 = NZM 1998, 25 und BGH, NJW 2003, 1248, mwN; vgl. außerdem BGH, NJW 1999, 1104 = DStR 1999, 429 = NZM 1999, 310 = WM 1999, 595 [596]), wonach für die Wahrung der Schriftform die zweifelsfreie Bezugnahme der Haupturkunde auf die Anlage genügt, auf § 492 BGB übertragbar sind (dafür MüKoBGB/Schürnbrand, 7. Aufl., § 492 Rn. 19; Staudinger/Kessal-Wulf, BGB, Neubearb. 2012, § 492 Rn. 13 f.; Bülow/Artz, VerbraucherkreditR, 9. Aufl., § 492 BGB Rn. 39; Erman/Saenger, BGB, 14. Aufl., § 492 Rn. 6; Nobbe in Prütting/Wegen/Weinreich, BGB, 12. Aufl., § 492 Rn. 5; offen OLG Karlsruhe, Urt. v. 14.3.2017 – 17 U 204/15, BeckRS 2017, 104898 Rn. 38; aA Soergel/Seifert, BGB, 13. Aufl., § 492 Rn. 8). Denn die Bekl. hat mittels der Wendung über der Unterschriftszeile der Kl., die „beigehefteten Allgemeinen Bedingungen für Kredite und Darlehen“ seien „Bestandteil dieses Vertrags“, eine Anheftung selbst zur Bedingung für eine ordnungsgemäße Unterrichtung der Kl. gemacht. An dieser Vorgabe muss sie sich messen lassen.

cc) Feststellungen zum Einbezug der „Allgemeine(n) Bedingungen für Kredite und Darlehen“, die die Bekl. erst mit der Berufungserwiderung vorgelegt hat, hat das BerGer. nicht getroffen. Wegen des Inhalts des Darlehensvertrags hat es auf eine mit der Klageschrift vorgelegte „Anlage A“ Bezug genommen, der die „Allgemeine(n) Bedingungen für Kredite und Darlehen“ nicht beigefügt waren. Vortrag der Bekl. dazu, die „den Kl. ausgehändigten Vertragsunterlagen, insbesondere der Darlehensvertrag selbst nebst den Allgemeinen Bedingungen für Kredit und Darlehen“ hätten alle Pflichtangaben enthalten, hat es mit Tatbestandswirkung als streitig festgestellt, ohne sich in den Urteilsgründen über den Hinweis auf den „Abschluss des Vertrags“ und die „Aushändigung der in diesem Zusammenhang beigefügten Unterlagen“ hinaus damit zu befassen, ob und in welcher Form die „Allgemeine(n) Bedingungen für Kredite und Darlehen“ dem Vertragsformular hinzugefügt waren.

III.

Das Berufungsurteil ist mithin aufzuheben (§ 562 ZPO), da es sich auch nicht aus anderen Gründen als richtig darstellt (§ 561 ZPO).

Denn zwar ist das Feststellungsinteresse gem. § 256 I ZPO nur für ein stattgebendes Urteil echte Prozessvoraussetzung. Ein Feststellungsbegehren, das das BerGer. für zulässig erachtet hat, kann bei tatsächlich fehlendem Feststellungsinteresse in der Revisionsinstanz aus sachlichen Gründen abgewiesen werden (Senat, NJW 2014, 3360 = WM 2014, 1621 Rn. 18; NJW 2017, 1823 = WM 2017, 906 Rn. 41 und NJW-RR 2017, 812 = WM 2017, 849 Rn. 33).

Hier kann der Senat indessen nicht aus anderen Gründen auf die sachliche Unbegründetheit des Klageantrags erkennen, weil die Voraussetzungen für das Anlaufen der Widerrufsfrist nach § 495 II1 Nr. 2 Buchst. b BGB aF nicht geklärt sind.

IV. Da die Sache auch nicht sonst zur Endentscheidung reif ist (§ 563 III ZPO), verweist sie der Senat zur neuen Verhandlung und Entscheidung an das BerGer. zurück (§ 563 I 1 ZPO).