Widerrufsinformationen der Sparkassen

(zuletzt aktualisiert am 16.05.2023)

Die Sparkassen haben bundesweit sehr unterschiedliche Widerrufsinformationen verwendet. Unsere Kanzlei hat festgestellt, dass in zahlreichen Fällen erhebliche Abweichungen vom jeweiligen gesetzlichen Muster festzustellen sind. In anderen Fällen sind in den Verträgen gesetzliche Pflichtangaben nicht oder falsch wiedergegeben.

Eine beispielhafte Aufzählung, sortiert nach Jahren, finden Sie im Folgenden:

Betrifft: Verträge der Sparkasse (2016-2022)

Immobilienkredite der Sparkasse, die nach dem 21.03.2016 geschlossen wurden, weisen meistens keine nennenswerte Fehler bei der Belehrung der Verbraucher auf. Allerdings besteht bei diesen Verträgen häufig die Chance, sich ohne Vorfälligkeitsentschädigung zu lösen, wenn das finanzierte etwa Objekt verkauft werden soll. Man spricht vom sog. "Vorfälligkeitsjokder". Nähere Informationen finden Sie auf unserer Seite unter der Rubrik > Vorfälligkeit.

Fehler Nummer 1

Betrifft: Verträge der Sparkasse (2010-2014)

Noch bis ins Jahr 2014 haben viele Sparkassen auf der Seite 2 der Darlehenvertragsformulare lediglich angegeben, dass der Darlehensvertrag in

„Teilbeträgen von EUR XXX,xx“

zurückzuzahlen ist. Mit viel gutem Willen kann dem Vertrag weiter unten noch die Angabe entnommen werden, dass die Teilbeträge „monatlich“ zu zahlen sind. Konkrete Fälligkeitszeitpunkte (z.B. "jeweils zum Monatsende") sind den Darlehensverträgen jedoch nicht zu entnehmen.

Die Folgen eines Verstoßes gegen diese Pflicht sind den Vorschriften des BGB und nicht dem Art. 247 EGBGB zu entnehmen (Palandt, EGBGB, 72. Aufl. 2013, Art. 247, Rn. 1 a.E.). Dabei normierte § 495 Abs. 2 BGB a.F. folgendes:

(2) 1Die §§ 355 bis 359a gelten mit der Maßgabe, dass

1. an die Stelle der Widerrufsbelehrung die Pflichtangaben nach Artikel 247 § 6 Absatz 2

des Einführungsgesetzes zum Bürgerlichen Gesetzbuche treten,

2. die Widerrufsfrist auch nicht beginnt

a) vor Vertragsschluss und

b) bevor der Darlehensnehmer die Pflichtangaben nach § 492 Absatz 2 erhält, und

3. der Darlehensnehmer abweichend von § 346 Absatz 1 dem Darlehensgeber auch die Aufwendungen zu ersetzen hat, die der Darlehensgeber an öffentliche Stellen erbracht hat und nicht zurückverlangen kann; § 346 Absatz 2 Satz 2 zweiter Halbsatz ist nur anzuwenden, wenn das Darlehen durch ein Grundpfandrecht gesichert ist.

Es fehlte damit die Angabe, wann diese Monatsleistungen jeweils fällig wurden. Zu dieser Angabe waren sie aber gemäß Art. 247 § 9 Abs. 1 S. 1 i.V.m. § 3 Abs. 1 Nr. 7 EGBGB (in der Fassung vom 11.06.2010) verpflichtet gewesen.

Fehler Nummer 2

Betrifft: Verträge der Sparkasse (2010-2015)

In zahlreichen Sparkassen-Verträgen befinden sich folgende Klauseln:

"Auf Basis der in diesem Vertrag vereinbarten Vertragsbedingungen ergibt sich eine voraussichtliche Darlehenslaufzeit von XX Monaten bis zum 31.12.20XX.“

Wenige Absätze später heißt es:

„Ab Tilgungsbeginn ist eine jährliche Leistungsrate (Sollzinsen und Tilgung) von zurzeit XX.000,00 EUR zu zahlen. Sie ist in Teilbeträgen von XX,00 EUR am 30. monatlich zu zahlen.“

Eine finanzmathematische Überprüfung der angegebenen Zahlungsströme durch unsere Kanzlei hat in vielen Fällen jedoch ergeben, dass die angegebenen Raten falsch berechnet wurden.

So folgt das Landgericht Kleve mit Urteil vom 25.02.2020 der Argumentation der Kanzlei Stenz & Rogoz und führt insofern aus:

„Zu den notwendigen Pflichtangaben gehört auch die klare und verständliche Angabe zu Betrag, Zahl und Fälligkeit der einzelnen Teilleistungen (Art. 247 § 3 Abs. 1 Nr. 7 EGBGB a.F.). Diese Angaben müssen nicht nur gemacht, sondern auch zutreffend sein; ein etwaiger Widerspruch in einzelnen Vertragsbestandteilen führt jedenfalls dazu, dass die Informationen nicht klar und verständlich sind (BGH, Urtteil vom 18.10.2014 – II ZR 352/02 – Rz. 17 – zit. nach juris). Diesen Anforderungen wird der geschlossene Darlehensvertrag nicht gerecht.“

Fehler Nummer 3

Betrifft: Verträge der Sparkasse (2010-2014)

Mit Urteil des Bundesgerichtshofs vom 22.11.2016 (Az.: XI ZR 434/15) wurde klargestellt, dass der von den Sparkassen über Jahre hinweg verwendete Klammerzusatz in der Widerrufsinformation, mit welchem die Erläuterung des Terminus "Pflichtangaben nach § 492 Abs. 2 BGB" bezweckt war

"(z.B. Angabe des effektiven Jahreszinses, Angaben zum einzuhaltenden Verfahren bei der Kündigung des Vertrags, Angabe der für die Sparkasse zuständigen Aufsichtsbehörde)"

zu einem beachtlichen Belehrungsfehler führen kann, wenn im Vertragstext die Angabe der Aufsichtsbehörde fehlt.

Die entsprechende Widerrufsinformation könnte wie folgt aussehen:

Stellungnahme der Kanzlei Stenz & Rogoz

Sollten Sie einen Vertrag haben, der den oben genannten Klammerzusatz ("Angabe der für die Sparkasse zuständigen Aufsichtsbehörde") enthält, empfehlen wir Ihnen dringend, den Vertrag durch unsere Kanzlei kostenlos auf seine Wirksamkeit prüfen zu lassen.

Dies bedeutet, dass in vielen Fällen der Verbraucher falsch belehrt wurde und der Widerruf damit auch Jahre nach Vertragsschluss - auch noch im Jahr 2021 - ausgesprochen werden kann.

Fehler Nummer 4

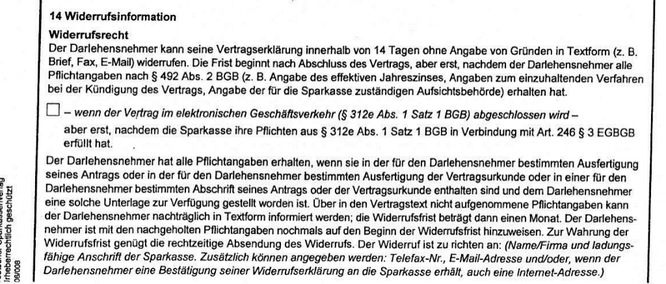

Betrifft: Verträge der Sparkasse (2010-2011)

In den Jahren 2010/2011 wurde von Sparkassen im ganzen Bundesgebiet unter anderem folgende Belehrung verwendet:

Widerrufsinformation

Widerrufsrecht

Der Darlehensnehmer kann seine Vertragserklärung innerhalb von 14 Tagen ohne Angabe von Gründen in Textform (z.B. Brief, Telefax, E-Mail) widerrufen.

Die Frist beginnt nach Abschluss des Vertrags, aber erst, nachdem der Darlehensnehmer alle Pflichtangaben nach § 492 Absatz 2 BGB (z. B. Angabe des effektiven Jahreszinses, Angaben zum einzuhaltenden Verfahren bei der Kündigung des Vertrages, Angabe der für den Darlehensgeber zuständigen Aufsichtsbehörde) erhalten hat.

Der Darlehensnehmer hat alle Pflichtangaben erhalten, wenn sie in der für den Darlehensnehmer bestimmten Ausfertigung seines Antrags oder in der für den Darlehensnehmer bestimmten Aus fertigung der Vertragsurkunde oder in einer für den Darlehensnehmer bestimmten Abschrift seines Antrags oder der Vertragsurkunde enthalten sind und dem Darlehensnehmer eine solche Unterlage zur Verfügung gestellt worden ist. Über in den Vertragstext nicht aufgenommene Pflichtangaben kann der Darlehensnehmer nachträglich in Textform informiert werden; die Widerrufsfrist beträgt dann einen Monat. Der Darlehensnehmer ist mit den nachgeholten Pflichtangaben nochmals auf den Beginn der Widerrufsfrist hinzuweisen.

Zur Wahrung der Widerrufsfrist genügt die rechtzeitige Absendung des Widerrufs. Der Widerruf ist zu richten an:

[…]

Widerrufsfolgen

Der Darlehensnehmer hat innerhalb von 30 Tagen das Darlehen, soweit es bereits ausbezahlt wurde, zurückzuzahlen und für den Zeitraum zwischen der Auszahlung und der Rückzahlung des Darlehens den vereinbarten Sollzins zu entrichten. Die Frist beginnt mit der Absendung der Widerrufserklärung. Für den Zeitraum zwischen Auszahlung und Rückzahlung ist bei vollständiger Inanspruchnahme des Darlehens pro Tag ein Zinsbetrag in Höhe von

XX,xx Euro

zu zahlen. Dieser Betrag verringert sich entsprechend, wenn das Darlehen nur teilweise in Anspruch genommen wurde.

Wenn Sie nachweisen, dass der Wert Ihres Gebrauchsvorteils niedriger war als der Vertragszins, müssen Sie nur den verminderten Betrag zahlen. Dies kann z.B. in Betracht kommen, wenn der marktübliche Zins geringer war als der Vertragszins.

Stellungnahme der Kanzlei Stenz & Rogoz

Häufig wurde die obige Widerrufsinformation verwendet, um Eheleute über ihr Widerrufsrecht aufzuklären. Aufgrund der konkreten Gestaltung der Widerrufsinformation muss sich bei Ehegatten jedoch der Eindruck aufdrängen, dass der Ehefrau von vornherein kein Widerrufsrecht zustand.

Die vorliegende Widerrufsinformation ist nämlich dadurch gekennzeichnet, dass im ersten Teil („Widerrufsrecht“) nur „[d]er Darlehnsnehmer“ angesprochen ist, während sie sich im zweiten Teil („Widerrufsfolgen“) an beide Darlehensnehmer in der zweiten Person Plural richtet („Wenn Sie nachweisen, dass der Wert Ihres Gebrauchsvorteils niedriger war als der Vertragszins, müssen Sie nur den niedrigeren Betrag zahlen.“).

Dadurch entsteht bei Verbrauchern der Eindruck, dass der Ehefrau kein Widerrufsrecht zusteht und sie auch im Falle eines Widerrufs ihres Mannes an den Vertrag gebunden geblieben wäre.

Dies bedeutet, dass der Verbraucher falsch belehrt wurde und der Widerruf damit auch Jahre nach Vertragsschluss - auch noch im Jahr 2023 - ausgesprochen werden kann.

So hat etwa die Sparkasse Nürnberg Widerrufe unserer Mandanten von Verträgen, denen diese Information zugrunde lag, dem Grunde nach auch anerkannt!

Ältere Belehrungen der Sparkassen

Jedes Kreditinstitut hat seine Widerrufsbelehrungen seit 2002 immer wieder geändert. Bei den nachfolgenden aufgeführten Belehrungen handelt es sich um

einige ausgewählte Exemplare, die unserer Kanzlei in den letzten Monaten zur Prüfung vorgelegt wurden. Sämtliche Belehrungen hier aufzuführen, würde den Rahmen sprengen. Dies

bedeutet nicht, dass die anderen Belehrungen fehlerfrei sind. Denken Sie daran: Laut einer Studie der Verbraucherzentrale Hamburg erfüllen sage und schreibe rund 80 % der

Widerrufsbelehrungen die von den Gerichten formulierten Vorgaben nicht.

2003 - 2008 verwendete Widerrufsbelehrung der Sparkasse (Fußnoten-Belehrung = sog. Fürbacher-Belehrung)

Viele Sparkassen - z.B. die Sparkasse Nürnberg, Sparkasse Erlangen, Sparkasse Fürth, Sparkasse Neumarkt-Parsberg, Sparkasse Köln und die Frankfurter Sparkasse - haben in der Vergangenheit die folgende (oder eine sehr ähnliche) Widerrufsbelehrung benutzt:

"Widerrufsbelehrung zu1 zum Darlehensvertrag Nr. XXXX über XXXX,-- €

Widerrufsrecht

Sie können Ihre Vertragserklärung innerhalb von zwei Wochen2 ohne Angaben von Gründen in Textform (z.B. Brief, Fax, E-mail) widerrufen. Die Frist beginnt frühestens mit Erhalt dieser Belehrung. Zur Wahrung der Widerrufsfrist […]“.

Unten im Formular werden zwei Fußnoten abgedruckt:

1 Bezeichnung des konkret betroffenen Geschäfts, z.B. Darlehensvertrag vom …

2 Bitte Frist im Einzelfall prüfen.“

Stellungnahme der Kanzlei Stenz & Rogoz:

Bereits drei Oberlandesgerichte, nämlich das Oberlandesgericht München, das Oberlandesgericht Brandenburg und das Oberlandesgericht Nürnberg haben in jüngster Zeit Widerrufe von Verbrauchern aufgrund der Widerrufsbelehrung der Sparkasse als erfolgreich angesehen.

So hat das OLG München ausgeführt:

„Eine solche Fußnote ist in der BGH-InfoVO ebenfalls nicht vorgesehen. Soweit die Klägerin dazu meint, diese Fußnote richte sich offensichtlich an ihre Mitarbeiter, die nach Prüfung die jeweils einschlägige Frist einsetzen sollten, erklärt das nicht, warum die Fußnote dann in der Ausfertigung für den Beklagten verblieben ist. Eine solche Fußnote kann beim Verbraucher ganz offensichtlich zu weiteren Unklarheiten hinsichtlich des Fristbeginns führen, weil sie die Fehlvorstellung wecken könnte, dass der Verbraucher selbst die Frist im Einzelfall noch prüfen solle.“

Diverse Landgerichte haben bundesweit zwischenzeitlich die Widerrufsbelehrung ebenfalls als nicht ordnungsgemäß im Sinne der BGH-Rechtsprechung angesehen. So hat das Landgericht Nürnberg-Fürth (Az. 6 O 2273/14) zur Begründung u. a. ausgeführt:

"Unzureichend war die Belehrung jedenfalls hinsichtlich des Beginns der Widerrufsfrist. Wie der BGH bereits mehrfach entschieden hat, ermöglicht es die Verwendung des Wortes "frühestens" dem Verbraucher nicht, den Fristbeginn ohne weiteres zu erkennen. Er vermag lediglich zu entnehmen, dass die Widerrufsfrist "jetzt oder später" beginnen, der Beginn des Fristablaufs also gegebenenfalls noch von weiteren Voraussetzungen abhängen soll. Der Verbraucher wird jedoch im Unklaren gelassen, welche – etwaigen – weiteren Umstände dies sind (BGH NZG 2012, 427, juris Tz. 15 m.w.N.; BGH WM 2011, 1799, juris Tz. 35 m.w.N.).

Eine Berufung auf § 14 Abs. 1 und Abs. 3 BGB-InfoV und das Muster der Anlage 2 zu § 14 Abs. 1 und 3 BGB-InfoV in der hier maßgeblichen Fassung des Gesetzes zur Änderung der Vorschriften über Finanzverträge bei Finanzdienstleistungen vom 02.12.2004 (BGBl. I S. 2302) ist der Beklagten verwehrt, weil sie gegenüber dem Kläger kein Formular verwendet hat, das diesem Muster der Anlage 2 zu § 14 Abs. 1 und Abs. 3 BGB-InfoV in der damaligen Fassung in jeder Hinsicht vollständig entspricht."

Das Landgericht Düsseldorf hat in seinem Urteil vom 17.03.2015 (Az.: 10 O 131/14) zur Widerrufsbelehrung der Sparkasse jüngst ausgeführt:

"Ohne Erfolg wendet die Beklagte ein, dass die Widerrufsfrist gleichwohl zu laufen begonnen habe, weil die Belehrung dem Muster der Anlage 2 zu § 14 Abs. 1 und 3 BGB-InfoV in der bis zum 31.03.2008 geltenden Fassung entsprochen habe, und sie sich daher auf die Schutzwirkung des § 14 Abs. 1 BGB-InfoV berufen könne. Entgegen der Auffassung der Beklagten kann sie sich nicht auf diese Gesetzesfiktion berufen, da sie gegenüber dem Kläger kein Formular für die Widerrufsbelehrung verwendet hat, das dem Muster der Anlage 2 zu § 14 Abs. 1 und 3 BGB-InfoV in der damaligen Fassung in der jeder Hinsicht entspricht."

Das Oberlandesgericht Nürnberg (Az.: 14 U 2439/14) hat mit Urteil vom 11.11.2015 die Widerrufsbelehrung der Sparkasse ebenfalls gekippt! Eine ausführliche

Urteilswiedergabe finden Sie in unserem Blog vom 13.11.2015. Gegen das Urteil hat

die Sparkasse Nürnberg Nürnberg Revision beim Bundesgerichtshof (dortiges Aktenzeichen XI ZR 564/15) eingelegt. Die Kläger werden vom dem am BGH zugelassenen Rechtsanwalt Thomas

Kofler vertreten, der in ihrem Auftrag am 13.05.2016 Anschlussrevision eingelegt hat. Hintergrund der Anschlussrevision ist, dass das OLG Nürnberg die Klage zwar zugesprochen,

jedoch die Berechnung des Rückabwicklungssaldos nur teilweise bestätigt hatte. Der Verhandlungstermin findet am 12.07.2016 um 9.00 Uhr statt.

Ganz aktuell hat auch das OLG Frankfurt die Widerrufsbelehrung - mit einer etwas anderen Begrünundung - für unwirksam erklärt. Näheres hierzu finden Sie in unserem Blogbeitrag vom 25.02.2016.

2008 - 2009 verwendete Belehrung

Verschiedene Sparkassen (z.B. Kreissparkasse Köln, Stadt- und Kreissparkasse Erlangen, Sparkasse Nürnberg, Sparkasse Mittelfranken-Süd oder Sparkasse Mittelthüringen) haben 2008/2009 folgende Widerrufsbelehrung verwendet:

"Widerrufsbelehrung1

Verbraucher

Max Mustermann

Musterstr. 123

90402 Nürnberg

Widerufsbelehrung zu2 o.g. Vertrag vom XX.XX.2009

Widerrufsrecht

Sie können Ihre Vertragserklärung innerhalb von zwei Wochen ohne Angaben von Gründen in Textform (z.B. Brief, Fax, E-mail) widerrufen. Die Frist beginnt nach Erhalt dieser Belehrung in Textform, jedoch nicht, bevor Ihnen auch eine Vertragsurkunde, Ihr schriftlicher Antrag oder eine Abschrift der Vertragsurkunde oder des Antrags zur Verfügung gestellt worden ist. Zur Zur Wahrung der Widerrufsfrist genügt die rechtzeitige Absendung des Widerrufs.

Der Widerruf ist zu richten an:

(Name, Firma und ladungsfähige Anschrift des Kreditinstituts, ggf. Fax-Nr., E-mail-Adresse und/oder, wenn der Verbraucher eine Bestätigung seiner Widerrufserklärung erhält, auch eine Internet-Adresse):

Sparkasse Nürnberg, Lorenzer Platz, 90327 Nürnberg

[...]

Unten im Formular werden zwei Fußnoten abgedruckt:

1 Nicht für Fernabsatzgeschäfte

2 Bezeichnung des konkret betroffenen Geschäfts, z.B. Darlehensvertrag vom …“

Stellungnahme der Kanzlei Stenz & Rogoz:

Das Landgericht Nürnberg-Fürth hat mit Urteil vom 13.10.2015 (Az.: 6 O 7471/14) diese häufig von Sparkassen verwendete Widerrufsbelehrung gekippt. Unsere Kanzlei hat bereits seit Monaten darauf hingewiesen, dass auch die obige Belehrung nicht den Anforderungen des Bundesgerichtshofs entspricht. Zur Begründung führte das Landgericht u.a. aus:

"Damit wird die Belehrung entwertet, da der Verbraucher als Adressat der Belehrung nicht wissen kann, ob in seinem Einzelfall die Belehrung gilt, oder aber nicht, weil ein „Fernabsatzgeschäft“ vorliegt (was zu prüfen wäre und von dem Verbraucher in der Regel ohne weiteres nicht geleistet werden kann). Folglich kann der Verbraucher über sein Recht zum Widerruf im Unklaren sein. Diese abstrakte Möglichkeit genügt, um die Belehrung unzureichend zu machen ist, ohne, dass es darauf ankäme, dass die Belehrung im konkreten Fall missverstanden wurde."

Näheres finden Sie auch in unserem Blogbeitrag vom 21.10.2015.

In dieser Zeit wurde von Sparkassen im ganzen Bundesgebiet u.a. folgende Belehrung verwendet:

Widerrufsinformation

Widerrufsrecht

Der Darlehensnehmer kann seine Vertragserklärung innerhalb von 14 Tagen ohne Angabe von Gründen in Textform (z.B. Brief, Telefax, E-Mail) widerrufen.

Die Frist beginnt nach Abschluss des Vertrags, aber erst, nachdem der Darlehensnehmer alle Pflichtangaben nach § 492 Absatz 2 BGB (z. B. Angabe des effektiven Jahreszinses, Angaben zum einzuhaltenden Verfahren bei der Kündigung des Vertrages, Angabe der für den Darlehensgeber zuständigen Aufsichtsbehörde) erhalten hat.

Der Darlehensnehmer hat alle Pflichtangaben erhalten, wenn sie in der für den Darlehensnehmer bestimmten Ausfertigung seines Antrags oder in der für den Darlehensnehmer bestimmten Aus fertigung der Vertragsurkunde oder in einer für den Darlehensnehmer bestimmten Abschrift seines Antrags oder der Vertragsurkunde enthalten sind und dem Darlehensnehmer eine solche Unterlage zur Verfügung gestellt worden ist. Über in den Vertragstext nicht aufgenommene Pflichtangaben kann der Darlehensnehmer nachträglich in Textform informiert werden; die Widerrufsfrist beträgt dann einen Monat. Der Darlehensnehmer ist mit den nachgeholten Pflichtangaben nochmals auf den Beginn der Widerrufsfrist hinzuweisen.

Zur Wahrung der Widerrufsfrist genügt die rechtzeitige Absendung des Widerrufs. Der Widerruf ist zu richten an:

[…]

Widerrufsfolgen

Der Darlehensnehmer hat innerhalb von 30 Tagen das Darlehen, soweit es bereits ausbezahlt wurde, zurückzuzahlen und für den Zeitraum zwischen der Auszahlung und der Rückzahlung des Darlehens den vereinbarten Sollzins zu entrichten. Die Frist beginnt mit der Absendung der Widerrufserklärung. Für den Zeitraum zwischen Auszahlung und Rückzahlung ist bei vollständiger Inanspruchnahme des Darlehens pro Tag ein Zinsbetrag in Höhe von

XX,xx Euro

zu zahlen. Dieser Betrag verringert sich entsprechend, wenn das Darlehen nur teilweise in Anspruch genommen wurde.

Wenn der Darlehensnehmer nachweist, dass der Wert seines Gebrauchsvorteils niedriger war als der Vertragszins, muss er nur den niedrigeren Betrag zahlen. Dies kann z.B. in Betracht kommen, wenn der marktübliche Zins geringer war als der Vertragszins.

Das Landgericht Nürnberg-Fürth hat diese Belehrung in seinem Urteil vom 15.10.2015 (Az. 6 O 2628/15) wegen des Klammerzusatzes "z. B. Angabe des effektiven Jahreszinses, Angaben zum einzuhaltenden Verfahren bei der Kündigung des Vertrages, Angabe der für den Darlehensgeber zuständigen Aufsichtsbehörde" [wir haben ihn oben in der Widerrufsinformation fett markiert] als unwirksam angesehen Zur Begründung hat es ausgeführt:

"Bei Verträgen im Sinne des § 503 BGB, bei denen die Zurverfügungstellung des Darlehens von der Sicherung durch ein Grundpfandrecht abhängig gemacht wird und zu Bedingungen erfolgt, die für grundpfandrechtlich abgesicherte Verträge und deren Zwischenfinanzierung üblich sind (in der Folge: Immobiliardarlehensverträge), sind gemäß Art. 247 § 9 Abs. 1 Satz 1 EGBGB - abweichend von Art. 247 §§ 3-8, 12 und 13 EGBGB - nur die Angaben gemäß Art. 247 § 3 Abs. 1 Nr. 1 bis 7, 10 und 13 sowie nach § 3 Abs. 4 und nach § 8 zwingend. Bei Immobiliardarlehensverträgen, wie hier, sind also die in der streitigen Widerrufsinformation konkret genannten Angaben gemäß Art. 247 § 6 Abs. 1 Nr. 3 und 5 EGBGB keine Pflichtangaben. Dem durchschnittlichen Verbraucher offenbart sich damit im Falle eines Immobiliardarlehensvertrags ein Widerspruch. In der streitigen Widerrufsinformation werden als Pflichtangaben konkret zwei Angaben genannt, in Bezug auf die die dem Verbraucher abzuverlangende Gesetzeslektüre ergibt, dass es sich tatsächlich nicht um Pflichtangaben handelt. Damit entsteht beim durchschnittlichen Verbraucher Unsicherheit, wie damit umzugehen ist."

Aktuelle Urteile

BGH: Kosten-Klausel in Riester-Verträge der Sparkasse ist unwirksam

Der Bundesgerichtshof hat am 21.11.2023 eine Klausel in den Riester-Altersvorsorgeverträgen mit der Bezeichnung "S VorsorgePlus Altersvorsorgevertrag nach dem Altersvermögensgesetz (Sparkonto mit Zinsansammlung)" unwirksam ist (BGH XI ZR 290/22). Diese Klausel lautete

Die beklagte Sparkasse Günzburg-Krumbach verwendet in ihren Sonderbedingungen folgende Klausel: "Im Falle der Vereinbarung einer Leibrente werden dem Sparer ggfs. Abschluss- und/oder Vermittlungskosten belastet." Diese hält der BGH für unklar und unverständlich.

Betroffen sind zahlreiche Riester-Verträge von Sparkassen aus dem ganzen Bundesgebiet. Vom BGH noch nicht entschieden wurde, ob auch Riester-Verträge der VR-Banken (die Verträge heißen meistens VR-RentePlus) unwirksam sind.

Zur Begründung hat der Bundesgerichtshof im Wesentlichen ausgeführt:

Die Klausel stellt eine Allgemeine Geschäftsbedingung im Sinne von § 305 Abs. 1 Satz 1 BGB dar und nicht lediglich einen unverbindlichen Hinweis. Denn der durchschnittliche Sparer versteht die Klausel dahin, dass sie der Beklagten das Recht einräumen soll, von ihm im Fall der Vereinbarung einer Leibrente Abschluss- und/oder Vermittlungskosten zu verlangen. Die fehlende Benennung von Voraussetzungen, von denen die Erhebung von Abschluss- und/oder Vermittlungskosten durch die Beklagte abhängen soll, sowie die fehlende Bestimmung der Höhe der Kosten stellen den Regelungsgehalt der Klausel nicht in Frage. Die Bezeichnung des Klauselwerks, in dem die Klausel enthalten ist, als Sonderbedingungen spricht ebenfalls dafür, dass die Klausel den Vertragsinhalt regelt.

Die Klausel ist nicht klar und verständlich im Sinne des § 307 Abs. 1 Satz 2 BGB und benachteiligt dadurch die Vertragspartner der Beklagten unangemessen. Diese können die mit der Klausel für sie verbundenen wirtschaftlichen Folgen nicht absehen. Die Klausel lässt nicht erkennen, ob die Beklagte im Fall der Vereinbarung einer Leibrente tatsächlich Abschluss- und/oder Vermittlungskosten vom Verbraucher beansprucht. Voraussetzungen, die maßgebend dafür sein sollen, dass Abschluss- und/oder Vermittlungskosten dem Grunde nach anfallen, werden dem Verbraucher weder in der Klausel noch an anderer Stelle mitgeteilt. Außerdem erfährt der Verbraucher nicht, in welcher Höhe er gegebenenfalls mit Abschluss- und/oder Vermittlungskosten belastet wird. Die Klausel benennt für die Abschluss- und Vermittlungskosten weder einen absoluten Betrag noch einen Prozentsatz, der sich auf ein bestimmtes Kapital bezieht. Sie lässt den Verbraucher auch im Unklaren darüber, ob die Kosten einmalig, monatlich oder jährlich anfallen sollen. Danach kann der Verbraucher die Größenordnung der Abschluss- und Vermittlungskosten nicht absehen, mit denen er bei Vereinbarung einer Leibrente von der Beklagten belastet werden soll. Der Beklagten wäre die gebotene Eingrenzung der Kosten der Höhe nach möglich gewesen.

Der BGH bestätigte damit die Urteile des Landgericht München I vom 15. März 2021 (Aktenzeichen: 27 O 230/20) und des Oberlandesgerichts München vom 20. Oktober 2022 (Aktenzeichen: 29 U 2022/21).

Die Kanzlei Stenz & Rogoz empfiehlt Sparkassen-Kunden, ihre Verträge bereits vor Beginn der Rente zu überprüfen. Kreditinstitute dürfen bei Riester-Verträgen nur Kosten verlangen, auf die sie im ursprünglichen Sparvertrag konkret hingewiesen haben. Senden Sie der Sparkasse am besten folgendes Schreiben - dies ist auch per E-Mail möglich:

"Sehr geehrte Damen und Herren,

In meinem Altersvorsorgevertrag Nr. XXX ist folgende Klausel enthalten:

„Im Falle der Vereinbarung einer Leibrente werden dem Sparer ggfs. Abschluss- und/oder Vermittlungskosten belastet.“

Der BGH hat - wie Ihnen bekannt sein dürfte - diese Klausel mit Urteil vom 21.11.2023, Az. XI ZR 290/22) als unwirksam angesehen.

Ich fordere Sie daher auf, die dem Altersvorsorgevertrag aus der Klausel belasteten Kosten dem zu verrentenden Guthaben wieder zuzuführen mit der Folge, meine Rente entsprechend rückwirkend zu erhöhen.

Ich fordere Sie ferner auf, mir bis XX.XX.2023 (2 Wochen-Frist) ein neues Angebot zur Gestaltung der Auszahlungsphase vorzulegen. Ich weise Sie darauf hin, dass vorvertraglich in meinem ursprünglich mit Ihnen abgeschlossenen Altersvorsorgevertrag nicht offengelegte Kosten gemäß AltZertG von mir nicht geschuldet sind."

Sollten Sie keine positive Reaktion Ihrer Sparkasse erhalten, können Sie sich gerne an uns wenden. Wir geben Ihnen innerhalb von nur 48 Stunden eine kostenfreie Ersteinschätzung zum weiteren Vorgehen.

Sparkasse muss 14.000,00 € Vorfälligkeit zurückzahlen

Mit nunmehr veröffentlichtem Urteil vom 04.11.2022 – 12 O 198/21 hat das Landgericht Kiel die Sparkasse verpflichtet, an ihren Kunden die vereinnahmte Vorfälligkeitsentschädigung in Höhe von über 14.000,00 € zurückzuzahlen! Ein Anspruch auf Vorfälligkeitsentschädigung nach § 502 BGB ist nach Ansicht des Gerichts ausgeschlossen, wenn im Vertrag die Angaben über die Laufzeit des Vertrags, das Kündigungsrecht des Darlehensnehmers oder die Berechnung der Vorfälligkeitsentschädigung unzureichend sind. Unzureichend sind nicht nur solche Informationen, die für den Verbraucher nicht nachvollziehbar sind, sondern auch unrichtige Angaben.

Dem Urteil lag folgender Sachverhalt zugrunde:

Die Beklagte gewährte dem Kläger mit Vertrag vom 14.12.2016 ein Immobiliar-Verbraucherdarlehen über 114.000,00 € zur Finanzierung einer Immobilie. Der vereinbarte Sollzinssatz war bis zum 30.12.2031 gebunden.

Nr. 10.2 des Vertrages enthielt zur Vorfälligkeitsentschädigung folgende Klausel:

„Die Berechnung der Vorfälligkeitsentschädigung (Ablösungsentschädigung) durch die Sparkasse erfolgt nach den gesetzlichen Vorgaben und der höchstrichterlichen Rechtsprechung. Dies ist derzeit die sog. „Aktiv/Passiv-Methode“. Durch diese Berechnungsmethode wird die Sparkasse so gestellt, als ob der Kredit bis zum Ablauf der Zinsbindung planmäßig fortgeführt worden wäre.

Für die Ermittlung der Vorfälligkeitsentschädigung wird von einer Anlage der vorzeitig zurückgeführten Darlehensmittel in sichere kapitalmarkttitel (Pfandbriefrenditen der Deutschen Bundesbank) ausgegangen. Zunächst wird der Betrag ermittelt, der zum Ablösestichtag erforderliche ist, um sämtliche ursprüngliche vereinbarten Zahlungen aus dem Kreditvertrag (Zinsen, Tilgung) sowie das rechnerische Restkapital am Ende der Zinsfestschreibung zu erzielen. Die anfallenden Zinsen sind in diese Berechnung einbezogen.

Zusätzlich wird das auf den restlichen Zinsbindungszeitraum entfallende und somit - auf Basis des effektiven Jahreszinses - zu erstattende Disagio in die Berechnung einbezogen, sofern ein Disagio vereinbart wurde.

Die Sparkasse ermittelt ferner die zukünftig entfallenden Risiko- und Verwaltungskosten und reduziert die Vorfälligkeitsentschädigung entsprechend.

Durch die vorzeitige Ablösung des Darlehens entsteht ein Institutsaufwand, der Ihnen in Rechnung gestellt wird.

Bei der Berechnung der Vorfällligkeitsentschädigung wird zusätzlich von Folgendem ausgegangen:

- Berücksichtigung der sich durch die Tilgung verringernde Darlehensschuld;

- Schadensmindernde Berücksichtigung vereinbarter Sondertilgungsrechte;

- Abzinsung der ermittelten Schadensbeträge auf den Rückzahlungszeitpunkt.

Sofern der Darlehensnehmer der Sparkasse die Absicht mitteilt, das Darlehen vorzeitig zurückzuzahlen, übermittelt die Sparkasse dem Darlehensnehmer in Textform unverzüglich Informationen zu Zulässigkeit der vorzeitigen Rückzahlung, im Fall der Zulässigkeit die Höhe des zurückzuzahlenden Betrages und gegebenenfalls die Höhe der Vorfälligkeitsentschädigung.“

Zur Sicherung wurde für die Beklagte eine Buchgrundschuld über 164.000,00 € in das Grundbuch eingetragen.

Im Oktober 2020 wandte sich der Kläger an die Beklagte, weil er beabsichtigte das finanzierte Objekt zu verkaufen. Die Beklagte erwiderte mit Schreiben vom 02.11.2020 und führte unter anderem aus:

„Sie überlegen, ob Sie von Ihrem gesetzlichen Kündigungsrecht gemäß den § 490(2) BGB Gebrauch machen und Ihre o.g. Darlehen vorzeitig zurückzahlen. Nach § 490 Abs. 2 S. 3 BGB sind Sie verpflichtet, der Sparkasse denjenigen Schaden zu ersetzen, der ihr aus dieser vorzeitigen Kündigung entsteht (Vorfälligkeitsentschädigung).

Im März 2021 verkaufte der Kläger das finanzierte Objekt.

Mit Schreiben vom 11.03.2021 wandte sich der Notar …, der den Verkauf abwickelte, an die Beklagte und teilte mit, dass gemäß dem Kaufvertrag das im Grundbuch zugunsten der Beklagten eingetragene Grundpfandrecht aus dem Kaufpreis abgelöst und gelöscht werden solle. Er bat deshalb um Mitteilung des Valutastandes des eingetragenen Rechts und Übersendung der Löschungsbewilligung zu treuen Händen.

Mit Schreiben vom 18.03.2021 teilte die Beklagte dem Notar den Valutastand mit und übersandte die Löschungsbewilligung zu treuen Händen. Eine Verfügung über die Löschungsbewilligung war nach dem Schreiben erst zulässig, wenn der geforderte Betrag vorbehaltlos gezahlt wurde. In dem von der Beklagten geforderten Betrag war auch eine Vorfälligkeitsentschädigung für das Darlehen Nr. … in Höhe von 14.111,43 €, eine Bearbeitungsgebühr in Höhe von 200,00 € und eine Urkundengebühr in Höhe von 25,00 € enthalten.

Mit Schreiben vom selben Tag erklärte die Beklagte zudem gegenüber dem Kläger:

„auf Ihren Wunsch sollen die oben genannten Darlehen vorzeitig abgelöst werden.

Sie haben damit von Ihrem gesetzlichen Kündigungsrecht gemäß § 490 Abs. 2 BGB Gebrauch gemacht. Wir bestätigen Ihnen die Kündigung zum 14.04.2021.

Der Kläger zahlte den von der Beklagten geforderten Betrag. Die Beklagte gab die Grundschuld frei.

Der Kläger beantragt,

die Beklagte zu verurteilen, an ihn 14.336,43 € nebst Zinsen in Höhe von 5 Prozentpunkten über dem jeweiligen Basiszinssatz auf diesen Betrag seit Rechtshängigkeit zu zahlen.

Die Beklagte beantragt,

die Klage abzuweisen.

EuGH: Deutsche Widerrufsinformationen verstoßen gegen EU-Recht

Es ist ein Paukenschlag, der aus Luxemburg zu vernehmen ist: Der Europäische Gerichtshof hat am 26.03.2020 auf Vorlagefrage des Landgerichts Saarbrücken im Verfahren C-66/19 ("JC / Kreissparkasse Saarlouis) entschieden, dass eine Widerrufsinformation der Sparkasse - diese wies die in nahezu allen deutschen Darlehensverträgen ausgewiesene Kaskadenverweisung auf - europarechtlichen Anforderungen nicht gerecht wird.

Konkret fordert der EuGH, dass Verbraucherkreditverträge in klarer und prägnanter Form die Modalitäten für die Berechnung der Widerrufsfrist angeben müssen. Andernfalls würde die Wirksamkeit des Widerrufsrechts ernsthaft geschwächt. Außerdem steht die Richtlinie dem entgegen, dass ein Kreditvertrag hinsichtlich der Pflichtangaben, deren Erteilung an den Verbraucher für den Beginn der Widerrufsfrist maßgeblich ist, auf eine nationale Vorschrift verweist, die selbst auf weitere Rechtsvorschriften des betreffenden Mitgliedstaats verweist (sog. Kaskadenverweisung).

Sparkasse erteilt fehlerhafte Pflichtangabe

Das Landgericht Kleve hat in einem von der Kanzlei Stenz & Rogoz geführten Rechtsstreit mit Urteil vom 25.02.2020 (Aktenzeichen: 4 O 240/19) festgestellt, dass die Sparkasse am Niederrhein ihren Kunden in einem Darlehensvertrag aus dem Jahr 2011 eine fehlerhafte Pflichtangabe erteilt hat. Konkret wurde den Kunden kein richtiger Tilgungsplan zur Verfügung gestellt.

So war auf Seite 2 des Darlehensvertrages unter Ziff. 2.7 ausgeführt, dass sich

„auf Basis der in diesem Vertrag vereinbarten Vertragsbedingungen […] eine voraussichtliche Darlehenslaufzeit von XXX Monaten bis zum 15.02.20XX ergibt.“

Wenige Absätze später hieß es:

„Ab Tilgungsbeginn ist eine jährliche Leistungsrate (Sollzinsen und Tilgung) von zurzeit XX.XXX,xx EUR zu zahlen. Sie ist in Teilbeträgen von XXX,xx EUR am 15. monatlich zu zahlen.“

Den Klägern wurde damit suggeriert, sie hätten XXX Monate lang Annuitäten in Höhe von XXX,xx EUR zu leisten.

Die Kanzlei Stenz & Rogoz überprüfte diese Angaben. Tatsächlich ergab sich eine Abweichung, sodass die Schlussrate deutlich höher war, als von der Sparkasse angegeben.

In diesem Punkt folgt das Landgericht Kleve der Argumentation der Kanzlei Stenz & Rogoz. Es führte insofern aus:

„Zu den notwendigen Pflichtangaben gehört auch die klare und verständliche Angabe zu Betrag, Zahl und Fälligkeit der einzelnen Teilleistungen (Art. 247 § 3 Abs. 1 Nr. 7 EGBGB a.F.). Diese Angaben müssen nicht nur gemacht, sondern auch zutreffend sein; ein etwaiger Widerspruch in einzelnen Vertragsbestandteilen führt jedenfalls dazu, dass die Informationen nicht klar und verständlich sind (BGH, Urtteil vom 18.10.2014 – II ZR 352/02 – Rz. 17 – zit. nach juris). Diesen Anforderungen wird der geschlossene Darlehensvertrag nicht gerecht.“

Leider zog das Landgericht Kleve hieraus die falsche Schlussfolgerung: Es meinte, dass diese Pflichtverletzung für die Ausübung des Widerrufsrechts ohne Bedeutung ist. Mit anderen Worten: Den Banken werden gesetzliche Vorgaben gemacht, wie sie ihre Kunden aufzuklären haben. Die gesetzliche Sanktion ist, dass bei fehlender oder falscher Aufklärung die Widerrufsfrist nicht zu laufen beginnt. Nun meint das Landgericht Kleve, dass es im Einzelfall beurteilen kann, wann die fehlerhafte Aufklärung „nicht so schlimm“ ist. Dies wäre eine für den Verbraucher unzumutbare Situation. Entweder sind die Pflichtangaben richtig erteilt oder nicht. Das Risiko einer falschen Kundenaufklärung muss im Sinne des Verbraucherschutzes die Bank tragen.

Im Ergebnis wies das Landgericht Kleve daher die Klage ab. Das Urteil ist nicht rechtskräftig.

Fehlerhafter Effektivzins führt zum Widerruf

Das Oberlandesgericht Köln hat in einem Rechtsstreit gegen die Sparkasse mit Urteil vom 26.03.2019 (Aktenzeichen: 4 U 102/18) klargestellt, dass bei einer fehlerhaften Angabe des effektiven Jahreszinses die Widerrufsfrist nicht zu laufen beginnt und der Darlehensvertrag damit auch Jahre nach Vertragsschluss widerrufen werden kann. Betroffen von dem Urteil war die Sparkasse Leverkusen.

Die Parteien stritten über die Wirksamkeit des von den Klägern zunächst mit Schreiben vom 11.05.2016 erklärten Widerrufs ihrer auf Abschluss von zwei im Jahr 2004 und mit Schreiben vom 19.12.2016 erklärten weiteren Widerrufs ihrer auf Abschluss von drei im Jahr 2011 zustande gekommenen Darlehensverträgen gerichteten Willenserklärungen.

Wörtlich führte das OLG Köln zur Begründung aus seines im Wesentlichen klagestattgebenden Urteils aus:

"(2.3.1.1)

Zwar hat die Beklagte den effektiven Jahreszins unter Ziffer 2.3 der Vertragsurkunde mit 3,70 v. H. angegeben. Dieser beläuft sich entsprechend der jedenfalls nicht substanziiert angegriffenen, nachvollziehbar erscheinenden und deswegen der Entscheidung zugrunde zu legenden Darstellung der Kläger in der Berufungsbegründungsschrift (S. 18 ff., Bl. 387 ff. GA, in Verbindung mit den zugleich vorgelegten Anlagen BK 1 bis BK 4, Bl. 400 ff. GA) tatsächlich auf 3,76 bis 3,77 v. H. und ist daher zu gering angegeben. Die Kläger haben ihrer Berechnung zu Recht 365 Zinstage je Jahr und 30,41666 Tage je Monat zugrunde gelegt. Dies folgt aus Art. 247 § 3 Abs. 2 S. 3 BGB a.F. in Verbindung mit § 6 PAngV in der hier maßgeblichen, vom 30.07.2010 bis zum 31.12.2012 geltenden Fassung (künftig: a.F.) in Verbindung mit Ziff. I. lit. c) der Anmerkungen in der Anlage 1 zu dieser Vorschrift. Diese Information hat die Beklagte bis zur Erklärung des Widerrufs unstreitig auch nicht in der nach § 492 Abs. 6 BGB a.F. gebotenen Form nachgeholt.

(2.3.1.2)

Diese fehlerhafte Angabe ist wie eine fehlende zu behandeln. Zwar könnte der Wortlaut der Vorschrift des § 492 Abs. 6 BGB, die für die Nachholung der nach Abs. 2 erforderlichen Informationen daran anknüpft, dass diese nicht oder nicht vollständig erfolgt sind, dafür sprechen, dass dem Beginn der Widerrufsfrist lediglich das gänzliche Fehlen einer oder mehrerer Pflichtangaben entgegensteht. Der beabsichtigte Informationszweck wird aber bei einer fehlerhaften Angabe gleichermaßen verfehlt wie bei einer fehlenden. Eine fehlerhafte Information birgt sogar die Gefahr der Irreführung des Verbrauchers. Daher beginnt die Widerrufsfrist auch bei einer fehlerhaften Angabe erst dann, wenn die Information ordnungsgemäß nachgeholt wurde (h. M., vgl. Schürnbrand, a. a. O., § 495 Rn. 10: Kaiser in Staudinger, BGB, Neubearbeitung 2012, § 355 Rn. 55, m. w. Nachw.; Weidenkaff in Palandt, BGB, 72. Auflage 2013, § 495 Rn. 3). Mit dieser Bewertung geht einher die Auffassung des Europäischen Gerichtshofs. Nach dessen Entscheidung aus 2008 ergibt die Auslegung der Richtlinie 85/577/EWG des Rates vom 20.12.1985, dass der nationale Gesetzgeber für den Fall einer fehlerhaften Belehrung des Verbrauchers über sein Widerrufsrecht vorsehen kann, dass dieses Recht nicht später als einen Monat nach vollständiger Erbringung der Leistungen aus einem langfristigen Darlehensvertrag durch die Vertragsparteien ausgeübt werden kann (EuGH, Urteil vom 10.04.2008 – C-412/06 – NJW 2008, 1865).

Das Urteil kann im Volltext auf der Homepage des Justizministeriums des Landes Nordrhein-Westfalen abgerufen werden.

Darf die Sparkasse Gebühren am Schalter verlangen?

Es ist zwar kein klassisches Widerruf-Thema. Für Verbraucher aber durchaus interessant ist, dass der Bundesgerichtshof am 14.05.2019 die Frage verhandelt, ob Sparkassen für Bareinzahlungen und Barabhebungen am Kassenschalter Gebühren verlangen dürfen (Az.: XI ZR 768/17). Mit Spannung wird erwartet, ob die noch zur alten Rechtslage ergangene Rechtsprechung des XI. Zivilsenats, nach der in Allgemeinen Geschäftsbedingungen für Ein- und Auszahlungen von Bargeld am Bankschalter ohne angemessene Freipostenregelung kein Entgelt verlangt werden durfte, heute - also nach Inkrafttreten des Zahlungsdiensterechts im Jahr 2009 (§ 675f Abs. 5 Satz 1 BGB) - noch Geltung beansprucht.

Hintergrund:

Die beklagte Sparkasse bietet entgeltliche Giroverträge in unterschiedlichen Gestaltungen an. Bei dem Vertragsmodell "S-Giro Basis" verlangt sie - bei einem monatlichen Grundpreis von 3,90 € - in ihrem Preis- und Leistungsverzeichnis für die Leistung

"Beleghafte Buchungen und Kassenposten mit Service, je Buchung"

ein Entgelt von 2 €. Bei dem Vertragsmodell "S-Giro Komfort" mit höherem monatlichen Grundpreis beträgt das Entgelt für dieselbe Leistung 1 €.

Hierauf gestützt berechnet die Sparkasse bei beiden Vertragsmodellen für jede Ein- oder Auszahlung von Bargeld auf bzw. von einem bei ihr unterhaltenen Girokonto ein Entgelt von 2 € bzw. 1 €. Bareinzahlungen sowie Barabhebungen am Geldautomaten, letztere täglich bis zu einem Betrag von 1.500 €, sind bei jedem Vertragsmodell im Grundpreis inklusive.

Der Kläger hält solche Entgeltklauseln für Bareinzahlungen und Barauszahlungen am Bankschalter für unwirksam, wenn nicht durch eine sog. Freipostenregelung monatlich mindestens fünf Bareinzahlungen oder Barauszahlungen am Bankschalter "und/oder" am Geldautomaten entgeltfrei gestellt würden.

Bisheriger Prozessverlauf:

Die in der Hauptsache auf Unterlassung gerichtete Klage hat das Landgericht abgewiesen. Die Berufung des Klägers hat das Berufungsgericht (OLG München, WM 2018, 519 f.) zurückgewiesen. Zur Begründung hat es ausgeführt:

Die Unterlassungsklage sei schon deshalb unbegründet, weil die Beklagte nicht nur fünf, sondern beliebig viele Ein- und Auszahlungsvorgänge am Geldautomaten ohne gesondertes Entgelt abwickle, so dass bereits nach dem klägerischen Unterlassungsantrag eine ausreichende Freipostenregelung vorliege.

Davon abgesehen rechtfertige das Verhalten der beklagten Sparkasse keinen Unterlassungsanspruch. Insbesondere seien die Klauseln "Beleghafte Buchungen und Kassenposten mit Service … €" nicht wegen unangemessener Benachteiligung gemäß § 307 Abs. 1 Satz 1, Abs. 2 Nr. 1 BGB unwirksam. Die Klauseln unterlägen keiner AGB-Kontrolle, weil mit ihnen unmittelbar der Preis für eine vertragliche Hauptleistung bestimmt werde.

Da die Parteien die Klauseln übereinstimmend so verstünden, dass sie Ein- und Auszahlungen von Bargeld an der Kasse erfassten, sei es ausgeschlossen, dass das Entgelt auch für Korrekturbuchungen erhoben werde, für die nach der Rechtsprechung des XI. Zivilsenats kein Entgelt verlangt werden dürfe (siehe BGH, Urteile vom 27. Januar 2015 - XI ZR 174/13, WM 2015, 519 ff. und vom 28. Juli 2015 - XI ZR 434/14, BGHZ 206, 305 ff).

Nach dem Inkrafttreten des Zahlungsdiensterechts im Jahr 2009 stelle die Durchführung von Ein- und Auszahlungen von Bargeld auf ein bzw. von einem Girokonto einen Zahlungsdienst dar, für den nach dem Gesetz (§ 675f Abs. 4 Satz 1 BGB aF; nunmehr § 675f Abs. 5 Satz 1 BGB) ein Entgelt als Gegenleistung vereinbart und verlangt werden könne. Die zur alten Rechtslage ergangene Rechtsprechung des XI. Zivilsenats, nach der in Allgemeinen Geschäftsbedingungen für Ein- und Auszahlungen von Bargeld am Bankschalter ohne angemessene Freipostenregelung kein Entgelt verlangt werden dürfe (siehe BGH, Urteile vom 30. November 1993 - XI ZR 80/93, BGHZ 124, 254 ff. und vom 7. Mai 1996 - XI ZR 217/95, BGHZ 133, 10 ff.), sei nach dieser neuen Rechtslage nicht mehr maßgebend.

Mit der vom Oberlandesgericht zugelassenen Revision verfolgt der Kläger sein Begehren weiter

Vorinstanzen:

LG Memmingen - Urteil vom 16. November 2016 - 1 HK O 893/16

OLG München - Urteil vom 12. Oktober 2017 - 29 U 4903/16

Quelle: Pressemitteilung des BGH

Aufrechnungsklausel führt zum erfolgreichen Darlehenswiderruf

Update vom 07.09.2019:

Leider teilt der BGH die sogleich dargestellte Ansicht des Landgerichts Ravensburg nicht. Mit kürzlich veröffentlichtem Beschluss vom 09.04.2019 (Az.: XI ZR 511/18) führt er aus, dass eine unwirksame Regelung zu einer Beschränkung der Aufrechnungsbefugnis für die Ordnungsmäßigkeit der Widerrufsbelehrung ohne Auswirkung bleibt.

Hamburger Sparkasse hat ungenügend aufgeklärt

Das Hamburger Landgericht hat in einer aktuellen Entscheidung vom 24.08.2018 (Az.: 307 O 163/17) klargestellt, dass eine Aufklärung über die zuständige Aufsichtsbehörde im Preis- und Leistungsverzeichnis nicht ausreichend ist.

Auch die Hamburger Sparkasse AG (HASPA) hat mit dem von vielen Sparkassen verwendeten Klammerzusatz in der Widerrufsinformation

"(z.B. Angabe des effektiven Jahreszinses, Angaben zum einzuhaltenden Verfahren bei der Kündigung des Vertrags, Angabe der für die Sparkasse zuständigen Aufsichtsbehörde)"

den Terminus "Pflichtangaben nach § 492 Abs. 2 BGB" erläutert. Wer allerdings die zuständige Aufsichtsbehörde ist, wurde dann erst im Preis- und Leistungsverzeichnis aufgeführt. Dies genügt nach Ansicht des Hamburger Landgerichts jedoch nicht.

BGH: Darlehensrückzahlung führt nicht automatisch zur Verwirkung

Der BGH hat in einer aktuellen Entscheidung (Az.: XI ZR 702/16) ein Urteil des OLG Frankfurt am Main aufgehoben. Das Oberlandesgericht hatte den Widerruf eines Sparkassen-Darlehens als verwirkt angesehen, weil das Darlehen bereits vor Ausspruch des Widerrufs gegen Zahlung einer Vorfälligkeitsentschädigung abgelöst worden war. Ob eine Verwirkung vorliegt, richtet sich nach Ansicht des BGH nach den vom Tatrichter festzustellenden und zu würdigenden Umständen des Einzelfalls, ohne dass insofern auf Vermutungen zurückgegriffen werden kann.

Gegen diesen Grundsatz hat das OLG Frankfurt a.M. verstoßen, indem es angenommen hat, löse "der Verbraucher ein Verbraucherdarlehen unter Zahlung einer Vorfälligkeitsentschädigung ab", sei "das Umstandsmoment regelmäßig zu bejahen, weil sich die darlehensgebende Bank oder Sparkasse - im Sinne einer tatsächlichen Vermutung - darauf einrichten" dürfe und werde, "dass der Vorgang auf Grund der willentlichen Beendigung des Darlehensverhältnisses durch den Darlehensnehmer abgeschlossen" sei.

Landgericht Nürnberg-Fürth: "Problematische" Formulierung

Die Klausel "Der Darlehensnehmer hat dem Darlehensgeber auch die Aufwendungen zu ersetzen, die der Darlehensgeber an öffentliche Stellen erbracht hat und nicht zurückverlangen kann." hat das Landgericht Nürnberg-Fürth in einem jüngst veröffentlichten Urteil vom 11.07.2018 (Az.: 6 O 44/18) als "problematisch" bezeichnet.

Höchstrichterlich wurde die streitgegenständliche Klausel, die sich häufig in Verträgen der PSD Bank findet, noch nicht entschieden. Mit aktuellem Urteil hat die 6. Zivilkammer des Landgerichts Nürnberg-Fürth vom 11.07.2018 (Az.: 6 O 44/18, veröffentlicht in BeckRS 2018, 15974) die Wirksamkeit einer Widerrufsinformation in der vorliegenden Fallkonstellation zumindest deutlich in Frage gestellt. Dem redaktionellen Leitsatz der Entscheidung ist zu entnehmen:

„Die Widerrufsbelehrung darf den Hinweis enthalten, dass im Fall des Widerrufs gewisse Zahlungen an öffentliche Stellen zu erstatten sind, soweit zuvor an öffentliche Stellen Aufwendungen erbracht wurden.“

Letzteres ist vorliegend aber gerade nicht der Fall.

Weiter führt das Landgericht Nürnberg-Fürth in Rz. 17 aus:

„Vorliegend wird aus der verwendeten Formulierung deutlich, dass sich ein Ersatzanspruch der Beklagten nur dann ergibt, wenn sie zuvor an öffentliche Stellen überhaupt Aufwendungen erbracht hat. Diese Möglichkeit und die daraus resultierende Möglichkeit einer Erstattungspflicht mag zwar – auch wenn derartige Aufwendungen wie Notar- und Grundbuchkosten typischerweise keine erheblichen Größenordnungen annehmen – theoretisch geeignet sein, einen Widerruf für den Darlehensnehmer unattraktiv zu machen. Diese Folge ist aber primär Konsequenz der gesetzlichen Regelung, die sicherstellen soll, dass es im wirtschaftlichen Ergebnis keinen Unterschied macht, ob der Darlehensnehmer oder der Darlehensgeber solche Kosten beglichen hat. Problematisch kann daher lediglich die Unsicherheit auf Seiten des Darlehensnehmers sein, ob und wie hoch solche Aufwendungen waren.“

Freilich ist der Schlussfolgerung des Landgerichts Nürnberg-Fürth, wonach dem Darlehensnehmer zumutbar sei, durch Nachfragen beim Darlehensgeber sich vor seiner Entscheidung über die Ausübung des Widerrufsrecht in Kenntnis zu setzen, ob insoweit Verpflichtungen auf ihn zukommen, nicht zuzustimmen. Das Landgericht bleibt jeglichen Nachweis schuldig, woraus sich eine Verpflichtung des Darlehensnehmers ergebe, die verlangten Nachforschungen durchzuführen. Vielmehr ist Sinn und Zweck jeder Widerrufsinformation, dass der Darlehensnehmer mithilfe seiner Vertragsunterlagen, sich ein genaues Bild über sein Widerrufsrecht (Form, Fristbeginn und -ende) und die sich daraus ergebenden Rechtsfolgen machen kann. Darüber hinaus ist die Forderung des Landgerichts gänzlich praxisfern. An wen soll sich der Darlehensnehmer denn konkret wenden? Welche Konsequenzen hätte es, wenn der Darlehensnehmer die Auskunft gar nicht oder nicht zeitnah bekommt oder aber eine falsche Auskunft bekommt?