Das Landgericht Berlin in einem viel beachteten Urteil vom 05.12.2017 (Az.: 4 O 150/16) entschieden, dass der Autokäufer von der Volkswagen Bank GmbH (im Weiteren: VW-Bank) nicht verständlich über die Möglichkeit der Kündigung aufgeklärt wurde. Auch eine hinreichende Darstellung der Berechnung einer möglichen Vorfälligkeitsentschädigung ließ der Vertrag vermissen.

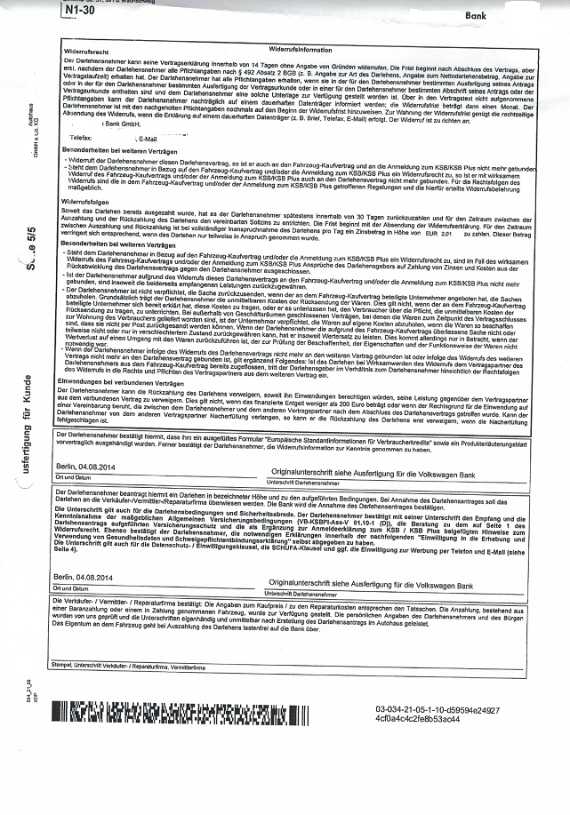

Hintergrund war der folgende: Der Kläger kaufte bei einem Autohaus einen gebrauchten VW Touran mit einem Kilometerstand von 14.100 für einen Kaufpreis von 22.800 €. Für die Finanzierung des Kaufpreises schloss er mit der Beklagten am 04.08.2014 einen Darlehensvertrag über 14.800 € ab. Dabei wurde er folgendermaßen über sein Widerrufsrecht informiert:

Das Landgericht sah die Widerrufsinformation der VW-Bank als unwirksam an und begründete dies u.a. wie folgt:

Gem. § 492 Abs. 2 BGB muss der Darlehensvertrag die in Art. 247 §§ 6 bis 13 EGBGB in der hier maßgeblichen Fassung vom 29.7.2009 (EGBGB a.F.) vorgeschriebenen Angaben enthalten. Dem Kläger sind jedenfalls die erforderlichen Angaben zu der Berechnung der Vorfälligkeitsentschädigung sowie zu der Kündigung des Darlehensvertrages nicht in gebotener Art und Weise erteilt worden. Ob weitere Pflichtangaben unzureichend sind, wie von dem Kläger beanstandet, bedarf keiner Entscheidung.

a.

Gemäß Art. 247 § 6 Abs. 1 Nr. 5 EGBGB muss der Vertrag klare und verständliche Angaben zu dem einzuhaltenden Verfahren bei der Kündigung enthalten. Der Darlehensnehmer soll darüber in Kenntnis gesetzt werden, wann eine Kündigung des Darlehensgebers wirksam ist und wie er selbst kündigen kann. Es müssen sowohl die Kündigungsrechte selbst als auch die bei ihrer Ausübung zu beachtende Modalitäten angegeben werden. Die Angaben der Beklagten sind unzureichend, da sie weder einen Hinweis auf das Kündigungsrecht des Klägers nach § 314 BGB enthalten noch auf die bei der Kündigung durch die Beklagte zu beachtende Form.

aa.

Die Angabe muss sich nicht nur auf ordentliche Kündigungsrechte erstrecken, sondern auch auf das außerordentliche Recht nach § 314 BGB (BT-Drucks 16/11643, S. 128; OLG Frankfurt, Urteil v. 11.4.2017 - 25 U 110/16 - Rn. 35 (Anlage K 15, S. 15); Merz in Kümpel/Wittig/Merz, Bank- und Kapitalmarktrecht, 4. Aufl. 2011, Rn. 10.203; Schürnbrand in Münchener Kommentar, 7. Aufl. 2016, § 492 BGB Rn. 27; Palandt/Weidenkaff, 76. Aufl. 2017, Art. 247 § 6 EGBGB Rn. 2). Die Beklagte hat aber nur ein ihr zustehendes Recht auf Kündigung aus wichtigem Grund in Nr. 7 der Darlehensbedingungen aufgenommen, schweigt über ein solches des Darlehensnehmers. Bei dem Kündigungsrecht nach § 314 BGB handelt es sich nicht um ein Instrument allein des Leistungsstörungsrechts, das nicht Gegenstand der Hinweispflicht ist. Vielmehr ist es ein besonderes Kündigungsrecht, das aus wichtigem, nicht notwendig auf die Vertragsleistungen bezogenen Grund besteht und nicht auf Leistungsstörungen beschränkt ist (vgl. Gaier in Münchener Kommentar, 7. Aufl. 2016, § 314 BGB Rn. 12). Etwas anderes ergibt sich nicht aus der von der Beklagten in Bezug genommen Literaturstelle (Kessal-Wulf in Staudinger, Neubearb. 2012, § 492 BGB Rn. 46), nach der Hinweise auf Leistungsstörungsrechte nicht erforderlich sind; zu § 314 BGB wird dort keine Aussage getroffen. Das Kündigungsrecht nach § 314 BGB kann auch nicht mit den Rechten zur Vertragsauflösung durch Anfechtung oder Rückabwicklung wegen sittenwidriger Schädigung nach § 826 BGB gleichgesetzt werden. Letztgenannte beziehen sich auf Störungen bei der Vertragsanbahnung, während Kündigungsrechte das laufende Vertragsverhältnis betreffen und nur eine in die Zukunft wirkende Vertragsaufhebung ermöglichen. Deshalb überzeugen die gerichtlichen Entscheidungen nicht, die einen Hinweis für verzichtbar halten, weil auch Rechte nach §§ 123, 826 BGB nicht angegeben werden müssen (so LG Braunschweig, Urteil v. 12.5.2017 - Az. 6 O 1858/16 - S. 8, unnummerierte Anlage zum Schriftsatz der Beklagten v. 7.8.2017; LG Stuttgart, Urteil v. 17.8.2017 - Az. 12 O 256/16 - S. 11, Anlage B 14; LG Köln, Urteil v. 10.10.2017 - Az. 21 O 23/17 - S. 12f, Anlage B 16). Die Vorgabe der Verbraucherkreditrichtlinie, die in Art. 247 § 6 Abs. 1 Nr. 5 EGBGB umgesetzt worden ist, lässt sich nicht mit dem Argument außer Kraft setzen, dass es neben der Kündigung weitere Vertragsauflösungsmöglichkeiten gibt.

Diese Auslegung des Art. 247 § 6 Abs. 1 Nr. 5 EGBGB steht im Einklang mit Art. 10 Abs. 2 s) der Verbraucherkreditrichtlinie 2008/48/EG. Danach ist in dem Darlehensvertrag über die einzuhaltenden Modalitäten bei der Ausübung des Rechts auf Kündigung zu informieren. Die von der Beklagten vertretene Einschränkung, dass hiervon das außerordentliche Kündigungsrecht des § 314 BGB nicht umfasst sei, lässt sich der Richtlinie nicht im Ansatz entnehmen. Sie kann auch nicht daraus hergeleitet werden, dass Vorgängerregelungen einen Hinweis auf ein außerordentliches Kündigungsrecht nicht vorsahen. Nach Art. 4 Abs. 3 der Verbraucherkreditrichtlinie 87/102/EWG vom 22.12.1986 sollte der Vertrag die wesentlichen Vertragsbestimmungen enthalten. Welche Bestimmungen als wesentlich angesehen wurden, war beispielhaft in der Anlage zu der Norm aufgeführt. Zu der Vertragsbeendigung bei verbundenen Verträgen ist dort nur der Anspruch auf Ermäßigung der Gesamtkosten gem. Art. 8 S. 2 der Richtlinie genannt. Nach § 4 Abs.1 c) VerbrKrG, mit dem die Verbraucherkreditrichtlinie 87/102/EWG umgesetzt wurde, musste der Vertrag die Art und Weise der Rückführung des Kredites oder, sofern diese nicht vereinbart war, der Vertragsbeendigung enthalten. Die Norm wurde dahingehend verstanden, dass sich aus dem Vertrag die Kündigungsmöglichkeiten des Darlehensnehmers ergeben müssen; in welchem Umfang und ob § 314 BGB dazu gehört, war bereits damals umstritten (vgl. Häuser in Soergel, 12. Aufl. 1997, § 4 VerbrKrG Rn. 30; Kessal-Wulf in Staudinger, Neubearb. 2001, § 4 VerbrKrG Rn. 48 m.w.N.). Unabhängig davon sollten mit der Richtlinie 2008/48/EG die Regelungen zum Verbraucherkredit gegenüber der Vorgängerrichtlinie ergänzt und der Verbraucherschutz ausgeweitet werden. Dementsprechend soll der Darlehensvertrag nun auch nicht mehr nur die wesentlichen Bestimmungen, sondern alle notwendigen Informationen über die Rechte und Pflichten, die sich für den Verbraucher aus ihm ergeben, enthalten (vgl. Erwägungsgrund 31).

Der hier vertretene Auffassung, nach der auf § 314 BGB hingewiesen werden muss, stehen weder Erwägungsgrund 33) der Verbraucherkreditrichtlinie noch der Grundsatz der Vollharmonisierung nach Art. 1 und 22 Abs. 1 entgegen. Der Erwägungsgrund 33 besagt, dass die Richtlinie nicht das innerstaatliche Recht zur Vertragsbeendigung bei Vertragsbruch berührt. Wie bereits dargestellt, ist der Anwendungsbereich von § 314 BGB nicht auf Vertragsbruch beschränkt. Die Richtlinie selbst regelt lediglich ein ordentliches Kündigungsrecht bei unbefristeten Verträgen in Art. 13. Da außerordentliche Kündigungsrechte und solche für befristete Verträge nicht enthalten sind, erstreckt sich hierauf auch nicht die Vollharmonisierung (Erwägungsgrund 9 S. 3 und 4). Im Übrigen geht es bei der Hinweispflicht nach Art. 247 § 6 Abs. 1 Nr. 5 EGBGB bzw. Art. 10 Abs. 2s) der Verbraucherkreditrichtlinie nicht um die Frage, welche Kündigungsrechte der nationale Gesetzgeber im Einklang mit der Richtlinie vorsehen darf, sondern darum, dass über die bestehenden Rechte aufzuklären ist.

Der fehlende Hinweis auf das Kündigungsrecht nach § 314 BGB wird nicht ersetzt durch Ziff. 2 der Darlehensbedingungen (S. 2 des Darlehensantrags, Anlage K 1). Diese Vertragsbedingung bezieht sich nicht auf die Kündigung, sondern auf eine vorzeitige Vertragserfüllung durch den Darlehensnehmer. Eine Kündigung ist aber hiervon abweichend eine vorzeitige Vertragsbeendigung ohne vollständige Erfüllung. Ziff. 2 der Darlehensbedingungen ist daher bereits begrifflich nicht einschlägig und bezieht sich nur auf das Recht des Darlehensnehmer zur vorzeitigen Darlehensrückzahlung, auf das nach Art. 247 § 3 Abs. 1 Nr. 14 EGBGB hinzuweisen ist.

bb.

Die nach Art. 247 § 6 Abs. 1 Nr. 5 EGBGB in den Vertrag aufzunehmende Angabe zu dem einzuhaltenden Verfahren bei Kündigung ist auch nur dann vollständig, wenn sie neben den Kündigungsrechten selbst Informationen zu den Anforderungen an ihre Ausübung enthält. Dazu gehört die Mitteilung, dass die Kündigung des Darlehensgebers gem. § 492 Abs. 5 BGB auf einem dauerhaften Datenträger abgegeben werden muss (vgl. Merz a.a.O., Rn. 10.203; Kessal-Wulf a.a.O., § 492, Rn. 46; Palandt/Weidenkaff, § 6 Rn. 2 EGBGB). Der Entscheidung des BGH vom 4.7.2017 (XI ZR 741/16) ist nicht zu entnehmen, dass das Gericht eine solche Angabe für verzichtbar hält. Ausweislich der bei juris veröffentlichten Urteilsgründe enthielt der Vertrag, über den der BGH zu entscheiden hatte, Angaben sowohl zu der erforderlichen Textform als auch zu dem Kündigungsrecht nach § 314 BGB (vgl. Rn. 4, Ziff. 8 und 11.1.). Der BGH hat in der Entscheidung allerdings auch nicht ausdrücklich ausgeführt, dass er Angaben zu der zu beachtenden Form für erforderlich erachtet.

37

Dass die Pflichtangabe sich auf das Formerfordernis zu erstrecken hat, folgt bereits aus dem Wortlaut des Art. 247 § 6 Abs. 1 Nr. 5 EGBGB ("das einzuhaltende Verfahren"). Noch deutlicher ist Art. 10 Abs. 2 s), der von den einzuhaltenden Modalitäten bei der Ausübung des Kündigungsrechts spricht. Sinn und Zweck der Pflichtangabe stützen dieses Verständnis. Soll der Verbraucher nicht nur wissen, wann und wie er kündigen kann, sondern auch in die Lage versetzt werden, die Rechtmäßigkeit einer Kündigung des Darlehensgebers zu prüfen (BT-Drucks 16/11643, S. 128; Staub in: Staub, HGB, 5. Aufl. 2015, Vierter Teil Das Kreditgeschäft, Rn. 671 ergänzend; Artz in Bülow/Artz, Verbraucherkreditrecht, 9. Aufl. 2016, § 492 BGB Rn. 137), muss er über die Formvorschrift in Kenntnis gesetzt werden. Die Angaben unter Ziff. 8 der Darlehensbedingungen sind hierfür ungeeignet. Sie betreffen mit der Verwertung des sicherungsübereigneten Fahrzeugs mögliche Rechtsfolgen einer Kündigung, nicht aber Modalitäten ihrer Ausübung.

Die Beklagte kann auch nicht mit dem Argument durchdringen, über allgemeine zivilrechtliche Vorschriften sei nicht zu informieren; um solche geht es nicht. Vielmehr ist die Formvorschrift des § 492 Abs. 5 BGB eine besondere des Verbraucherkreditrechts. Im Übrigen können auch einzelne Aspekte allgemeiner Vorschriften angabepflichtig sein, wenn sie im Zusammenhang mit einer Pflichtangabe stehen; das ist der Fall für § 314 BGB. Soweit die Beklagte meint, mit einem Hinweis auf die Formvorschrift würden die Pflichtangaben wegen ihres Umfangs für den Verbraucher unüberschaubar, vermag das Gericht ihre grundsätzlichen Bedenken durchaus zu teilen. Auslöser ist aber nicht der Hinweis auf § 492 Abs. 5 BGB, sondern wohl eher der Gesamtumfang der Pflichtangaben; hierüber hat aber allein der Gesetzgeber zu entscheiden.

cc.

Rechtsfolge der fehlenden Angaben zu dem Verfahren bei Kündigung ist nach § 494 Abs. 6 S. 1 ein jederzeitiges Kündigungsrecht des Klägers als Darlehensnehmer. Die Beklagte ist nach § 494 Abs. 7 BGB verpflichtet, dem Kläger eine dieses Recht berücksichtigende Vertragsabschrift zur Verfügung zustellen. Erst dann hätte der Ablauf der Widerrufsfrist gem. § 356b Abs. 2 und 3 BGB beginnen können.

b.

Gemäß Art. 247 § 7 Nr. 3 EGBGB a.F. muss in dem Vertrag die Berechnungsmethode für eine Vorfälligkeitsentschädigung angegeben werden, sofern der Darlehensgeber den Anspruch hierauf ggf. beabsichtigt geltend zu machen. Dass die Beklagte sich den Anspruch vorbehalten wollte, stellt sie nicht in Abrede und macht sie mit ihren Angaben zu der Berechnung der Vorfälligkeitsmethode in Ziff. 2 c) der allgemeinen Darlehensbedingungen und in den Europäischen Standardinformationen für Verbraucherkredite deutlich.

Entgegen den Anforderungen des Art. 247 § 7 Nr. 3 EGBGB a.F. hat die Beklagte nicht die Berechnungsmethode für die Vorfälligkeitsentschädigung mitgeteilt. Die Bezugnahme auf "vom Bundesgerichtshof vorgeschriebene finanzmathematische Rahmenbedingungen" und die Berücksichtigung bestimmter, nicht abschließend genannter Kriterien bei der Berechnung genügt nicht.

Die Unvollständigkeit ergibt sich bereits aus der Aufführung der "insbesondere" zu berücksichtigenden Kriterien. Der Darlehensgeber hält sich so einen Spielraum offen, der es dem Verbraucher unmöglich macht, seine Belastung für den Fall der vorzeitigen Darlehensrückführung zuverlässig abzuschätzen. Die Unklarheit wird nicht durch den Verweis auf die "vom Bundesgerichtshof vorgeschriebenen finanzmathematischen Rahmenbedingungen" beseitigt. Solche vorgeschriebenen Methoden gibt es nicht. Abgesehen davon, dass der BGH keine Vorschriften erlässt, hat er für die Berechnung der Vorfälligkeitsentschädigung auch keine verbindlichen Rahmenbedingungen aufgestellt. Es entspricht der Aufgabe der Rechtsprechung, zu überprüfen, ob eine bestimmte Vorgehensweise dem Gesetz entspricht, ohne damit aber andere ebenfalls mögliche Berechnungsarten auszuschließen. Dementsprechend hat der BGH auch stets betont, die Berechnung könne "auf unterschiedliche Weise" erfolgen (BGH, Urteil v. 1.7.1997 - XI ZR 267/96 - Rn. 27), wobei die Aktiv-Aktiv-Methode und die Aktiv-Passiv-Methode mit ihren jeweiligen Alternativen Berechnungsweisen anerkannt sind (BGH, Urteil v. 7.11.2000 - XI ZR 27/00 - Rn. 22; Urteil v. 30.11.2004 - XI ZR 285/03 - Rn. 18; Kessal-Wulf in Staudinger, Neubearb. 2012, § 502 BGB Rn. 5), ohne dass damit weitere Methoden ausgeschlossen wären.

Die Beklagte hat darüber hinaus nicht deutlich gemacht, welche der von dem BGH bislang anerkannten Methoden sie anwenden möchte. Eine solche Konkretisierung ist für eine vollständige Pflichtangabe aber erforderlich (Rösler/Werner, BKR 2009, 1, 3). Auch hier ergibt sich dies bereits aus dem Wortlaut des Art. 247 § 7 Nr. 3 EGBGB a.F., dass die Berechnungsmethode - und nicht mehrere in Betracht kommende - anzugeben ist. Die Angabe der Methode soll es dem Darlehensnehmer ermöglichen, die finanziellen Folgen einer vorzeitigen Darlehensablösung zuverlässig abschätzen zu können (vgl. BT-Drucks. 16/11643, S. 87). Das kann er aber nur, wenn sich der Darlehensgeber hinsichtlich der Berechnung festlegt. Nicht ausreichend ist es, wenn er aufgrund der Angaben einen Näherungswert bestimmen kann. Aufgrund der gesetzlichen Vorgaben des § 502 BGB wäre das auch ohne Festlegung in den Pflichtangaben möglich. Daher genügt auch die Angabe unter Ziff. 2 der Darlehensbedingungen nicht, nach der die Vorfälligkeitsentschädigung nicht über 1 bzw. 0,5 % des Rückzahlungsbetrags hinausgeht. Mit dieser Angabe hat die Beklagte § 502 Abs.1 S. 2 Nr. 1 BGB Rechnung getragen, eine zuverlässige Berechnung aber nicht ermöglicht. Es ist nicht ausreichend, wenn der Darlehensnehmer den maximalen Betrag ermitteln kann (so aber LG Stuttgart, Urteil v. 17.8.2017 - Az. 12 O 256/16 - S. 10, Anlage B 14; LG Köln, Urteil v. 10.10.2017 - Az. 21 O 23/17 - S. 12, Anlage B 16). Der Darlehensnehmer könnte durch einen Maximalwert ohne Grund von der Ausübung seines Rechts aus § 500 Abs. 2 BGB auf vorzeitige Darlehensrückführung abgehalten werden.

Der Beklagten ist zuzustimmen, dass eine detaillierte Angabe der finanzmathematischen Formel nicht erforderlich ist (ebenso Merz a.a.O., Rn. 10.113; Münscher in Schimanski/Bunte/Lwowski, Bankrechtshandbuch I, 5. Aufl. 2017, § 81 Rn. 118). Das schließt aber die Festlegung auf eine Methode nicht aus. Warum dem Darlehensnehmer, der die Berechnung im Zweifel nur mit sachverständiger Hilfe vornehmen kann, das Verständnis durch das Offenlassen der konkreten Methode erleichtert werden soll, ist nicht nachvollziehbar (so aber LG Braunschweig, Urteil v. 12.5.2017 - Az. 6 O 1858/16 - S. 7f, unnummerierte Anlage zum Schriftsatz der Beklagten v. 7.8.2017). Damit geht der Darlehensgeber noch einen Informationsschritt weiter zurück. Denn nun müsste der Darlehensnehmer sich mindestens zwei Methoden mit sachverständiger Hilfe berechnen lassen, um die Höhe der Vorfälligkeitsentschädigung abschätzen zu können. Ebenso wenig überzeugend sind Erwägungen, der Darlehensnehmer werde an einer Festlegung kein Interesse haben, da er den Unterschied nicht nachvollziehen könne (so aber Merz a.a.O, Rn. 10.113; wohl auch Müller-Christmann in Nobbe, Kreditrecht, 2. Aufl. 2012, § 491a BGB, Rn. 35). Man muss ihm aber nach der Entscheidung des Gesetzgebers jedenfalls die Chance hierfür geben, was bei unzureichender Angaben nicht der Fall ist.

Die Konkretisierung der anzuwendenden Methode entspricht auch dem Willen des Gesetzgebers. Bereits in der Verbraucherkreditlinie 2008 wird eine transparente, nachvollziehbare und der Überprüfung zugängliche Berechnungsmethode gefordert (s. Erwägungsgrund 39). Dieses Ziel ist nur mit einer Festlegung der Methode zu erreichen. Der nationale Gesetzgeber hat in der Begründung zu dem Gesetz zur Umsetzung der Wohnimmobilienkreditrichtlinie ausdrücklich klargestellt, dass die Bank sich bereits in der Pflichtangabe für eine der von dem BGH zugelassenen Methoden entscheiden muss (BT-Drucks 18/5922, S. 116). Da der Wortlaut für den Wohnimmobilienkredit in Art. 247 § 7 Abs. 2 Nr. 1 n.F. insoweit identisch ist mit der für (nun so genannte) Allgemein-Verbraucherdarlehensverträge in § 7 Abs. 1 Nr. 3 i.d.F. 11.3.2016 bzw. § 7 Nr. 3 i.d.F. vom 29.7.2009, gilt das Gleiche für den hiesigen Fall.

Zutreffend weist die Beklagte darauf hin, dass nach § 502 Abs. 2 Nr. 2 BGB der Anspruch auf Vorfälligkeitsentschädigung entfällt, wenn in dem Vertrag nicht ordnungsgemäß über die Berechnung informiert wurde. Daraus kann aber nicht die Schlussfolgerung gezogen werden, Unzulänglichkeiten dieser Angaben wären ohne Auswirkung auf den Beginn der Widerrufsfrist (so aber Fritsche in Münchener Kommentar, 7. Aufl. 2016, § 356b BGB Rn. 8). Es ist bereits fraglich, ob diese Auslegung richtlinienkonform ist, da nach Art. 14 Abs. 1 b) i.V.m. Art. 10 Abs. 2 r) der Verbraucherkreditrichtlinie 2008 der Beginn der Widerrufsfrist von dem vollständigen Erhalt der Pflichtangaben abhängen soll. Eine inhaltlich unrichtige Angaben steht einer fehlenden gleich (vgl. Bülow in Bülow/Artz, a.a.O., § 495 (§§ 355, 356b) BGB, Rn. 77; Fritsche a.a.O. Rn. 7). Richtig ist, dass der Darlehensgeber die fehlerhafte Angabe zu der Berechnung der Vorfälligkeitsentschädigung nicht mehr nachholen kann, da der Anspruch nach § 502 Abs. 2 Nr. 2 BGB entfallen ist. Er kann aber dem Darlehensnehmer eine dieser Rechtslage angepasste Vertragsabschrift zur Verfügung stellen. Zwar ist die Vertragsänderung nach § 502 Abs. 2 Nr. 2 BGB nicht in § 494 Abs. 7 BGB als eine der Änderungen benannt, die eine Neuausfertigung des Vertrages erforderlich machen. Die Norm ist aber dahingehend auszulegen, da anderenfalls der Darlehensnehmer in dem Vertrag unzutreffend über einen Anspruch auf Vorfälligkeitsentschädigung unterrichtet wird. Der gesetzlichen Systematik ist zu entnehmen, dass er einen Vertragstext mit zutreffenden Angaben zu erhalten hat und erst dann nach § 356b Abs. 3 BGB die Widerrufsfrist beginnt.

Der Pkw-Kaufvertrag kann daher - mit großen Vorteilen für den Käufer - rückabgewickelt werden: Die VW-Bank muss den Pkw zurücknehmen und kann vom Kläger nur linearen Wertersatz für die gefahrenen Kilometer beanspruchen. Dabei ging das Landgericht von einer zu erwartenden Laufleistung von 250.000 km aus.

Dies bedeutet, dass der Verbraucher falsch belehrt wurde und der Widerruf damit auch Jahre nach Vertragsschluss - auch noch im Jahr 2018 - ausgesprochen werden kann.

Senden Sie uns Ihren Pkw-Darlehensvertrag zu. Wir prüfen kostenlos innerhalb von 48 Stunden, ob ein Widerruf Aussicht auf Erfolg hat.